ペイディ現金化について調べている人の中には、「クレジットカードがなくても使えるのか」「あと払いで現金を用意できるのか」「現金化業者でペイディに対応しているところはあるのか」と気になっている人もいるでしょう。

ペイディは、メールアドレスや携帯電話番号などを使ってあと払い決済ができるサービスとして知られています。

そのため、クレジットカードを持っていない人や、カードではなく後払いサービスを使いたい人が、ペイディ現金化というキーワードで情報を探すことがあります。

しかし、ペイディは本来、加盟店での商品購入に使うあと払いサービスです。

公式ヘルプでも、現金化など換金を目的とした商品購入行為は利用規約上の禁止事項として案内されています。

ペイディ現金化を検討する場合は、今すぐ受け取れる金額だけでなく、利用規約、支払日、手数料、後日ペイディへ支払う総額を必ず確認しましょう。

本記事では、ペイディ現金化とは何か、あと払い利用前に確認したいポイント、ペイディ対応の現金化業者を見るときの注意点、避けたい行動を整理します。

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

バンクレジット

詳細をコチラ初回91% / 2回目81%振込時間最短3分営業時間9:00~22:00

【最新2026年版】

後払い現金化業者おすすめ8選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

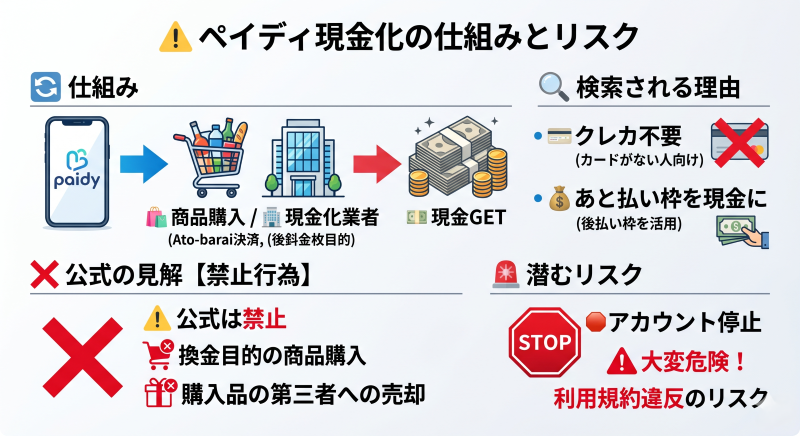

ペイディ現金化とは何か

ペイディ現金化とは、あと払いサービスであるペイディを使い、商品購入や現金化業者のサービスを通じて現金を用意しようとする方法を指すことがあります。

ペイディは、クレジットカードがなくても利用できるあと払いサービスとして知られているため、カードを持っていない人や、後払い枠を使いたい人が現金化手段として調べるケースがあります。

ただし、ペイディは現金化を目的としたサービスではありません。

公式ヘルプでも、現金化など換金を目的とした商品購入行為や、換金目的で購入した商品を第三者に買い取ってもらう行為は、禁止事項として案内されています。

ペイディ現金化は、あと払いサービスの本来の使い方とは異なるため、利用規約やアカウント停止リスクを確認せずに進めるのは危険です。

| 確認項目 | ペイディ現金化で見られやすい内容 | 利用前の注意点 |

|---|---|---|

| サービスの性質 | あと払い決済サービス | 現金化専用サービスではない |

| 利用目的 | 商品購入や加盟店での決済 | 換金目的の利用は規約上問題になる可能性がある |

| 支払い | 後日ペイディへの支払いが発生する | 今受け取る金額だけで判断しない |

| 本人確認 | 3・6・12回あと払いなどの利用時に必要 | 本人確認が完了していないと利用できない機能がある |

| 分割払い | 3・6・12回あと払いなどの案内がある | 口座振替・銀行振込なら分割手数料無料、コンビニ払いは手数料に注意 |

| 現金化業者 | ペイディ対応を案内する業者がある場合がある | 公式表示、申込条件、最終入金額を確認する |

ペイディはあと払いサービスであり現金化専用ではない

ペイディは、加盟店で買い物をした際に、あとから代金を支払うための決済サービスです。

利用者は、購入時にペイディを選択し、後日まとめて支払いを行う形になります。

そのため、ペイディを使えば一時的に支払いを後ろ倒しにできる場合があります。

しかし、現金化を目的に商品を購入したり、購入した商品をすぐ売却したりする使い方は、通常の買い物とは性質が異なります。

ペイディを利用する場合は、あと払いサービスとしての仕組みと、現金化目的で使う場合のリスクを分けて考えることが大切です。

現金化目的の利用は規約確認が必要

ペイディ公式ヘルプでは、現金化など換金を目的とした商品購入行為について注意喚起がされています。

換金目的の利用が検知された場合、サービスの一部または全部の利用停止、請求の一括変更などにつながる可能性があると案内されています。

そのため、ペイディ現金化について調べる場合は、「使えるかどうか」だけでなく、「規約上問題がないか」「利用停止や一括請求のリスクがないか」も確認する必要があります。

ペイディ現金化を検討する場合は、現金化業者の説明だけでなく、ペイディ公式の規約や注意喚起も確認しましょう。

後日ペイディへの支払いが発生する

ペイディ現金化で見落としやすいのは、後日支払いが発生する点です。

一時的に現金を用意できたとしても、支払日にはペイディへ請求額を支払う必要があります。

現金化では、受け取る金額より後日支払う金額の方が大きくなるのが一般的です。

さらに、支払い方法や分割払いの選択によっては、手数料や支払い負担が変わる可能性があります。

ペイディ現金化を考える場合は、今受け取る金額ではなく、後日支払う総額を基準に判断しましょう。

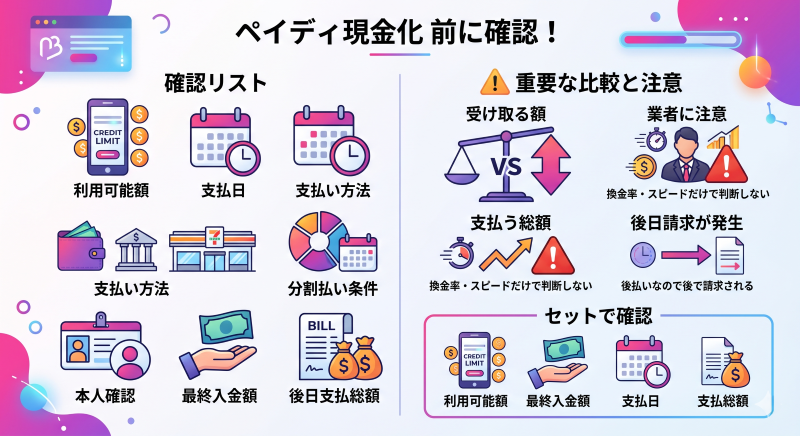

ペイディ現金化を検討する前に確認したいこと

ペイディ現金化を検討する場合は、利用可能額、支払日、支払い方法、分割払いの条件、本人確認、最終入金額、後日支払う総額を確認する必要があります。

特に、現金化業者を通す場合は、業者側が提示する換金率や入金スピードだけで判断しないようにしましょう。

ペイディは後払いサービスであるため、決済時点では現金の支払いがなくても、後日請求が発生します。

そのため、現金化で受け取る金額と、ペイディへ支払う金額を比較したうえで判断することが重要です。

ペイディ現金化を検討する場合は、利用可能額、最終入金額、支払日、支払総額をセットで確認しましょう。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 利用可能額 | ペイディで利用できる金額 | 希望額を使えるとは限らない |

| 支払日 | いつ請求額を支払う必要があるか | 入金後の支払い計画を確認する |

| 支払い方法 | 口座振替、銀行振込、コンビニ払いなど | コンビニ払いなどでは手数料が発生する場合がある |

| 分割払い | 3・6・12回あと払いなどの利用条件 | アプリでの本人確認が必要 |

| 最終入金額 | 現金化で実際に振り込まれる金額 | 換金率ではなく金額で確認する |

| 後日支払う総額 | ペイディへ支払う合計額 | 受取額より支払額が大きくなる可能性がある |

| キャンセル条件 | 決済後に取り消せるか | 決済後はキャンセルできない場合がある |

利用可能額は人によって異なる

ペイディで利用できる金額は、利用者ごとに異なる場合があります。

希望する金額を必ず使えるとは限らず、決済時の審査や利用状況によって利用できないこともあります。

現金化業者がペイディ対応を案内している場合でも、自分のアカウントで決済できるかは別問題です。

また、利用可能額いっぱいまで使うと、後日の支払い負担が大きくなる可能性があります。

ペイディを使う場合は、自分の利用可能額と支払い予定を確認してから判断しましょう。

支払い方法によって手数料が変わる場合がある

ペイディの支払い方法には、口座振替、銀行振込、コンビニ払いなどがあります。

支払い方法によっては、振込手数料やコンビニ払い手数料が発生する場合があります。

特に、分割あと払いを利用する場合でも、口座振替・銀行振込なら分割手数料は無料と案内されていますが、コンビニ払いでは毎月の支払いごとに手数料がかかる場合があります。

そのため、分割手数料そのものだけでなく、実際に選ぶ支払い方法ごとの手数料を確認することが大切です。

ペイディ現金化を考える場合は、現金化業者側の手数料だけでなく、ペイディの支払い方法にかかる手数料も確認しましょう。

3・6・12回あと払いには本人確認が必要

ペイディで3・6・12回あと払いを利用するには、ペイディアプリで本人確認を行う必要があります。

本人確認では、運転免許証やマイナンバーカードなどの本人確認書類が必要になる場合があります。

本人確認が完了していない状態では、3・6・12回あと払いや一部機能を利用できないことがあります。

そのため、ペイディ現金化を検討する場合でも、まず自分のアカウントで利用できる機能、利用可能額、支払い方法を確認することが大切です。

ペイディの分割あと払いを前提に考える場合は、本人確認が完了しているか、利用可能額が表示されているかを確認しましょう。

分割払いは支払い方法ごとの手数料を確認する

ペイディでは、本人確認を行うことで3・6・12回あと払いを利用できる場合があります。

公式サイトでは、3・6・12回あと払いについて、口座振替・銀行振込を利用する場合は分割手数料無料と案内されています。

ただし、支払い方法によっては手数料が発生する場合があります。

特にコンビニ払いを選ぶ場合は、毎月の支払いごとに手数料がかかり、支払い回数が増えるほど手数料負担も増える可能性があります。

ペイディの分割払いを使う場合は、分割手数料だけでなく、口座振替・銀行振込・コンビニ払いなど支払い方法ごとの手数料を確認しましょう。

最終入金額と支払総額を比較する

ペイディ現金化で最も重要なのは、実際に振り込まれる金額と、後日支払う総額の差です。

たとえば、現金化業者が高換金率を案内していても、手数料や条件によって最終入金額が下がることがあります。

また、ペイディ側の支払い方法によって、最終的な支払い総額が変わる可能性もあります。

申し込み前には、何円を決済して、何円が振り込まれ、後日何円を支払うのかを確認しましょう。

ペイディ現金化では、受取額だけでなく、ペイディへ支払う総額との差額を確認することが大切です。

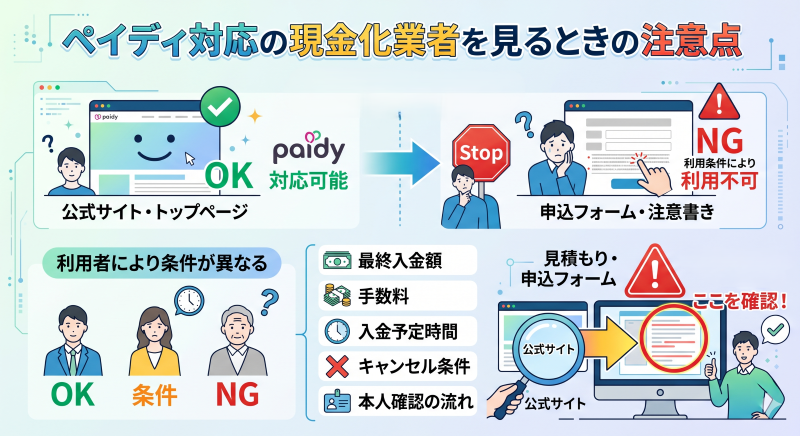

ペイディ対応の現金化業者を見るときの注意点

現金化業者の中には、公式サイトやFAQでペイディ対応を案内しているところがあります。

ただし、ペイディ対応と書かれていても、すべての利用者が同じ条件で利用できるとは限りません。

また、トップページでは対応可能と表示されていても、申込フォームや注意書きでは利用不可とされている場合があります。

現金化業者を比較する場合は、ペイディに対応しているかだけでなく、最終入金額、手数料、入金予定時間、キャンセル条件、本人確認の流れまで確認しましょう。

ペイディ対応の現金化業者を見るときは、公式サイトの表示だけでなく、申込フォームや見積もり時点の条件を確認することが重要です。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 対応可否 | ペイディが利用できるか | 最新の申込フォームで確認する |

| 対応範囲 | どの支払い方法やプランに対応しているか | すべての利用方法に対応とは限らない |

| 本人確認 | 3・6・12回あと払いなどに必要か | 本人確認未完了では利用できない機能がある |

| 最終入金額 | いくら振り込まれるか | 換金率ではなく金額で確認する |

| 入金時間 | 申し込み後いつ入金されるか | 本人確認や決済確認で遅れる場合がある |

| 電話確認 | 申込後に電話があるか | WEB申込と電話なしは別 |

| キャンセル条件 | どの段階までキャンセルできるか | 決済後は取り消せない場合がある |

| 個人情報 | 提出情報と管理方法 | ログイン情報や認証コードは渡さない |

トップページと申込フォームの表示差に注意する

現金化業者の公式サイトでは、トップページにペイディ対応と表示されている場合があります。

しかし、申込フォームや注意書きでは、現在は利用不可とされていることもあります。

このように、同じ公式サイト内でも表示が異なる場合は、申し込み前に現在の対応状況を確認しましょう。

特に、ペイディや後払いアプリは対応状況が変わることがあります。

ペイディ対応かどうかは、トップページのロゴだけで判断せず、申込フォームや見積もり時点の案内を確認しましょう。

ペイディカードに関する古い情報に注意する

ペイディに関する古い比較サイトや現金化業者の説明では、ペイディカードやバーチャルカードを前提にした案内が残っている場合があります。

しかし、ペイディ公式では、ペイディカードのバーチャルカードおよびリアルカードは2025年9月30日でサービス提供を終了したと案内されています。

そのため、古い記事に「ペイディカード対応」「Visaブランドのバーチャルカードで利用可能」と書かれていても、現在も同じ方法が使えるとは限りません。

ペイディ現金化について調べる場合は、ペイディカード前提の古い情報を鵜呑みにせず、現在の公式表示、申込フォーム、見積もり時点の案内を確認しましょう。

ペイディ対応と即時入金は別に考える

ペイディ対応の業者であっても、すぐに入金されるとは限りません。

現金化業者側の確認、ペイディ決済の可否、本人確認、振込先口座の確認、金融機関側の反映状況によって、入金時間は変わる可能性があります。

また、WEB申込24時間受付と、24時間いつでも即時入金されることは別です。

急ぎで利用する場合は、今申し込んだ場合の入金予定時刻を確認しましょう。

ペイディ対応と表示されていても、即日入金や即時入金が保証されるわけではありません。

見積もり条件を文字で残す

ペイディ現金化を業者に相談する場合は、条件を文字で残しておくことが大切です。

電話だけで説明を受けると、後から換金率、手数料、最終入金額、入金予定時間、キャンセル条件を確認しにくくなることがあります。

LINEやメールで見積もりが取れる場合は、何円決済して、何円振り込まれ、いつ入金されるのかを残しておきましょう。

また、決済後のキャンセル可否についても確認が必要です。

ペイディ対応業者を利用する場合は、決済額・手数料・最終入金額・キャンセル条件を文字で確認しておきましょう。

公式情報にない対応サービスは入れない

比較サイトや古い記事では、ペイディ対応と書かれている業者が紹介されていることがあります。

しかし、現在も対応しているとは限りません。

後払いアプリやバーチャルカードの対応状況は変わることがあり、古い情報のまま申し込むと、希望した方法が使えない可能性があります。

そのため、公式サイト、申込フォーム、FAQ、注意書きで確認できない情報だけをもとに判断するのは避けましょう。

ペイディ対応の有無は、古い比較サイトではなく、現在の公式表示と見積もり時点の案内で確認しましょう。

ペイディ現金化で避けたい行動

ペイディ現金化を検討する場合、特に避けたいのがログイン情報や認証コードを第三者に渡す行為です。

ペイディのログイン情報、SMS認証コード、ワンタイムパスワードなどは、本人確認や決済に関わる重要な情報です。

これらを業者や個人に渡すと、不正利用やアカウント乗っ取り、個人情報悪用につながる可能性があります。

また、SNSや掲示板で「ペイディ現金化」「即日現金化」などと案内している個人取引にも注意が必要です。

ペイディ現金化を検討する場合でも、ログイン情報・SMS認証コード・ワンタイムパスワード・暗証番号は第三者に渡さないようにしましょう。

ログイン情報や認証コードを渡さない

ペイディのアカウントに関するログイン情報や認証コードは、本人だけが管理すべき情報です。

現金化業者やSNS上の相手から、ログインID、パスワード、SMS認証コード、ワンタイムパスワードの共有を求められた場合は注意が必要です。

これらを渡すと、本人の知らないところで決済されたり、アカウント情報を悪用されたりする可能性があります。

認証コードやパスワードを求められる取引は、進めないようにしましょう。

他人名義のアカウントを使わない

ペイディを利用する場合は、本人名義のアカウントを使うことが前提です。

他人名義のアカウント、家族名義のアカウント、第三者から借りたアカウントを使うことは避けましょう。

本人確認や支払い情報と利用者が一致しない場合、トラブルにつながる可能性があります。

また、支払い責任が曖昧になり、後から請求や利用停止の問題が起きることもあります。

ペイディ現金化を検討する場合でも、他人名義のアカウントや不正利用につながる方法は避けましょう。

SNSや掲示板の個人取引に注意する

SNSや掲示板では、「ペイディで即日現金化」「審査なし」「誰でも現金化」などの投稿が見つかることがあります。

しかし、個人取引では相手の身元や取引条件を確認しにくく、未入金、個人情報悪用、アカウント悪用などのリスクがあります。

また、現金化を装って、投資、副業、情報商材、支援金などの話に誘導されるケースもあります。

SNSや掲示板の個人取引、投資・副業案件からのペイディ現金化誘導には注意しましょう。

支払いを先送りできるだけと考えない

ペイディはあと払いサービスであり、利用後には支払いが発生します。

一時的に現金を用意できたとしても、支払日までに請求額を用意できなければ、延滞や利用制限につながる可能性があります。

分割払いを利用する場合も、支払い管理が長期化し、毎月の負担が続きます。

現金化を考える前に、支払日に無理なく支払えるかを確認することが大切です。

ペイディ現金化は、支払いをなくす方法ではなく、後日に支払いが発生する方法だと理解しておきましょう。

ペイディ現金化に関するFAQ

Q1. ペイディ現金化とは何ですか?

ペイディ現金化とは、あと払いサービスであるペイディを使い、商品購入や現金化業者のサービスを通じて現金を用意しようとする方法を指すことがあります。

ただし、ペイディは現金化専用サービスではなく、公式ヘルプでも換金目的の商品購入について注意喚起されています。

Q2. ペイディは現金化に使っても問題ありませんか?

ペイディ公式では、現金化など換金を目的とした商品購入行為を禁止事項として案内しています。

検知された場合、サービスの利用停止や請求の一括変更につながる可能性があります。

利用前には、公式の利用規約や注意喚起を確認しましょう。

Q3. ペイディ対応の現金化業者はありますか?

現金化業者の中には、ペイディ対応を案内しているところがあります。

ただし、現在も対応しているか、どの条件で利用できるかは業者ごとに異なります。

トップページの表示だけでなく、申込フォームや見積もり時点の案内を確認しましょう。

Q4. ペイディ現金化で一番確認すべきことは何ですか?

一番確認すべきなのは、最終入金額と後日支払う総額です。

いくら決済し、いくら振り込まれ、支払日にいくらペイディへ支払う必要があるのかを確認しましょう。

換金率だけで判断するのは避けた方が安全です。

Q5. ペイディの分割払いを使えば負担は軽くなりますか?

ペイディの3・6・12回あと払いは、アプリで本人確認を行うことで利用できる場合があります。

口座振替・銀行振込の場合は分割手数料無料と案内されていますが、コンビニ払いを選ぶ場合は支払いごとに手数料が発生する場合があります。

毎月の支払額だけでなく、支払い方法ごとの手数料と支払い総額を確認しましょう。

Q6. ペイディカードを使った現金化は今もできますか?

ペイディ公式では、ペイディカードのバーチャルカードおよびリアルカードは2025年9月30日でサービス提供を終了したと案内されています。

古い比較サイトや業者説明にペイディカード前提の情報が残っていても、現在も同じ方法が使えるとは限りません。

現在の対応可否は、公式サイト、申込フォーム、見積もり時点の案内で確認しましょう。

Q7. ペイディ現金化ではログイン情報を業者に伝えてもいいですか?

ログインID、パスワード、SMS認証コード、ワンタイムパスワード、暗証番号は第三者に渡してはいけません。

これらを渡すと、不正利用やアカウント乗っ取り、個人情報悪用につながる可能性があります。

Q8. SNSでペイディ現金化を案内された場合は利用しても大丈夫ですか?

SNSや掲示板の個人取引は避けた方が安全です。

相手の身元や取引条件を確認しにくく、未入金、情報悪用、投資・副業案件への誘導などのリスクがあります。

ペイディ現金化は、今すぐ受け取れる金額だけでなく、規約違反や支払い負担のリスクまで見て判断することが大切です。

ペイディ現金化は規約と支払い総額を確認して判断する

ペイディ現金化は、あと払いサービスであるペイディを使って現金を用意しようとする方法として検索されることがあります。

しかし、ペイディは本来、加盟店で商品やサービスを購入するためのあと払い決済サービスです。

公式ヘルプでも、現金化など換金目的の商品購入行為について注意喚起されています。

ペイディ現金化を検討する場合は、現金化業者の案内だけでなく、ペイディ公式の規約や注意事項を確認しましょう。

また、現金化業者がペイディ対応を案内している場合でも、すべての利用者が同じ条件で使えるとは限りません。

申し込み前には、対応可否、決済額、手数料、最終入金額、入金予定時間、キャンセル条件を確認することが大切です。

ペイディを使う場合は、後日請求額を支払う必要があります。

3・6・12回あと払いは、本人確認後に利用できる場合があり、口座振替・銀行振込の場合は分割手数料無料とされています。

ただし、コンビニ払いを選ぶ場合などは支払いごとに手数料がかかることがあるため、支払い方法ごとの総額を確認しなければ、想定より負担が大きくなる可能性があります。

ペイディ現金化を考えるときは、受け取る金額、支払日、支払い方法、手数料、支払い総額、利用規約をセットで確認して判断しましょう。

ログイン情報、SMS認証コード、ワンタイムパスワード、暗証番号を第三者に渡す行為は避ける必要があります。

SNSや掲示板の個人取引、投資・副業案件からの現金化誘導にも注意しましょう。

ペイディ現金化は、手元に入る金額だけで判断せず、利用停止リスク、支払い負担、個人情報悪用の可能性まで確認することが重要です。

コメント