d払い現金化を検討している人の中には、電話料金合算払いを利用し、申し込み当日に現金を受け取りたいという人もいるでしょう。

d払いの電話料金合算払いは、対応する商品やサービスの代金を、翌月以降の携帯電話料金とまとめて支払える決済方法です。

ただし、電話料金合算払いの利用枠を銀行口座やATMへ直接出金することはできません。現金化として紹介されるのは、d払いで商品などを購入し、現金化業者や買取店へ売却する間接的な方法です。

即日入金を案内する業者もありますが、本人確認、申し込み時間、決済内容の確認、金融機関の振込状況によっては、入金が翌日以降になる場合があります。

この記事では、d払い現金化で即日入金を目指す際の条件、現金化業者を利用する流れ、換金率・手数料、電話料金合算払いの利用限度額、利用停止や翌月請求の注意点を解説します。

この記事でわかること

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

d払い現金化の基本的な仕組み

d払い現金化とは、d払いの電話料金合算払いなどを利用して商品を購入し、その商品を売却して現金を受け取る行為です。

電話料金合算払いの利用可能額を、そのまま銀行口座へ振り込んだり、ATMから引き出したりする仕組みではありません。

現金化業者を利用する場合は、業者の案内に沿って商品やデジタルコンテンツなどを購入し、業者が買い取った代金を銀行口座へ振り込む流れが一般的です。

たとえば、d払いで50,000円を決済し、換金率80%で買い取られた場合、受け取れる金額は40,000円です。

一方、後日支払う電話料金合算払いの利用額は50,000円です。通常の携帯料金が10,000円であれば、合計60,000円前後が請求されます。

つまり、先に受け取る現金よりも、後から支払う金額の方が大きくなる仕組みです。

d払い現金化で即日入金を目指すための条件

d払い現金化業者の中には、最短数分や申し込み当日の入金を案内しているところがあります。

しかし、即日入金は申し込めば必ず適用されるものではありません。本人確認や決済が完了しても、申し込み時間や業者の対応状況によっては翌日以降になることがあります。

即日入金を希望する場合は、次の条件を確認してください。

- d払いの電話料金合算払いに対応している

- 初回利用でも即日入金の対象になる

- 必要な本人確認書類をすぐに提出できる

- 電話料金合算払いの利用可能額が残っている

- 業者の営業時間内に申し込みと決済を完了できる

- 振込先銀行が即時振込に対応している

- 決済内容の確認に時間がかからない

特に初回利用では、身分証明書の確認や本人確認電話などに時間がかかる場合があります。

業者の公式サイトに「最短5分」と書かれていても、その時間は申し込み、本人確認、決済、振込がすべて滞りなく進んだ場合の目安である可能性があります。

「最短入金時間」と「自分が実際に振り込まれる時刻」は別です。

24時間受付でも24時間振込とは限らない

現金化業者の中には、WEBフォームやLINEから24時間申し込みを受け付けているところがあります。

ただし、24時間受付とは、いつでも申し込みを送信できるという意味であり、深夜や早朝にも即時で審査・決済確認・振込を行っているとは限りません。

夜間や土日祝日に申し込む場合は、以下を確認しましょう。

- スタッフによる対応時間

- 当日振込の受付締切

- 夜間や土日祝日の振込対応

- 申し込み後の折り返し時間

- 利用する銀行の即時入金対応

商品を購入する前に、現在申し込んだ場合の入金予定時刻を具体的に確認してください。

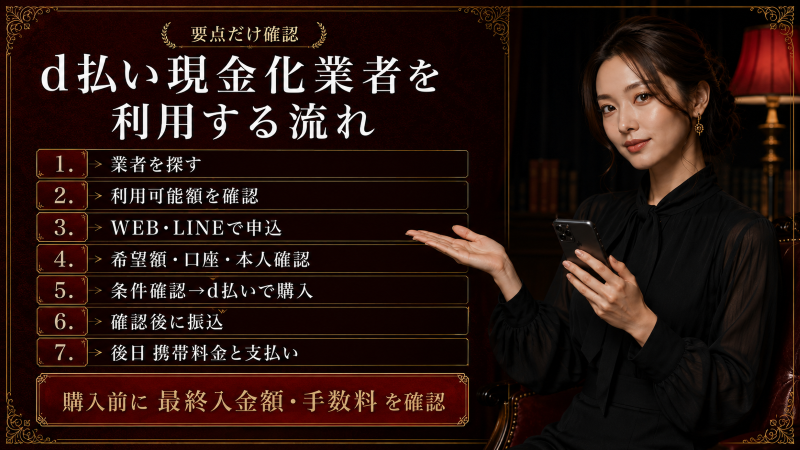

d払い現金化業者を利用する一般的な流れ

d払い現金化業者を利用する場合、一般的には以下の流れで手続きが進みます。

- d払いに対応する現金化業者を探す

- d払いの利用可能額を確認する

- 公式サイト・LINE・申し込みフォームから連絡する

- 希望金額と振込先口座を伝える

- 本人確認書類を提出する

- 換金率・手数料・最終入金額の説明を受ける

- 業者の案内に沿って商品などを購入する

- 業者が決済内容や商品を確認する

- 買取代金が銀行口座へ振り込まれる

- 後日、携帯料金とまとめてd払い利用額を支払う

商品を購入する前に、決済額・換金率・手数料・最終入金額・振込予定時刻を確認してください。

決済後に条件を提示する業者では、入金額に納得できなくても商品購入を取り消せない可能性があります。

また、業者へdアカウントのパスワードやSMS認証コードを渡し、代わりに決済してもらう方法は避けてください。

d払い現金化業者を比較する際の確認ポイント

現金化業者を比較するときは、「換金率最大98%」「最短数分」「審査なし」といった広告だけで判断しないことが大切です。

| 確認項目 | 見るべきポイント |

|---|---|

| d払い対応 | 電話料金合算払いに対応しているか |

| 換金率 | 最大値ではなく、自分に適用される率か |

| 手数料 | 振込・事務・システム手数料などが発生するか |

| 最終入金額 | すべての費用を引いた後の振込額 |

| 入金時間 | 決済完了後、何時ごろ振り込まれるか |

| 初回対応 | 初回利用でも即日入金に対応するか |

| キャンセル | 決済前後のキャンセル可否と費用 |

| 会社情報 | 運営会社名・所在地・電話番号が確認できるか |

| 個人情報 | アカウント情報や認証コードを要求しないか |

運営会社の情報を確認する

公式サイトに、運営会社名、所在地、代表者名、電話番号、営業時間、個人情報保護方針などが掲載されているかを確認してください。

会社情報が記載されていない業者や、連絡手段がLINEしかない業者は、トラブルが発生した際に連絡が取れなくなる可能性があります。

会社情報が掲載されていても、それだけで安全とは判断できません。サイト内で会社名や電話番号が一致しているか、問い合わせへの回答が具体的かも確認しましょう。

決済前に最終入金額を提示するか確認する

安全性を確認するうえで重要なのは、商品購入前に最終入金額を提示するかどうかです。

申し込み時には、次の内容を具体的な金額で確認してください。

- d払いで決済する金額

- 実際に適用される換金率

- 差し引かれる手数料の内訳

- 銀行口座へ振り込まれる金額

- 振込予定時刻

商品を購入するまで最終入金額を教えない業者は避けてください。

アカウント情報を求める業者は利用しない

d払いの決済に必要だとしても、次の情報を現金化業者へ渡してはいけません。

- dアカウントのID・パスワード

- ネットワーク暗証番号

- SMSで届く認証コード

- 端末のロック解除番号

- 遠隔操作アプリの接続情報

業者にアカウントを操作させると、希望額以上の決済をされたり、身に覚えのない商品を購入されたりする可能性があります。

d払い現金化は換金率より最終入金額を確認する

d払い現金化業者の公式サイトには、高い換金率が表示されている場合があります。

しかし、最大換金率と、実際に自分へ適用される換金率が同じとは限りません。

初回利用、高額決済、特定商品、指定時間内の申し込みなど、適用条件が設定されている場合があります。

たとえば、50,000円を決済し、換金率90%が適用される場合、計算上の買取額は45,000円です。

そこから3,000円の手数料が引かれると、最終入金額は42,000円になります。

| 項目 | 金額 |

|---|---|

| d払い決済額 | 50,000円 |

| 表示換金率 | 90% |

| 計算上の買取額 | 45,000円 |

| 各種手数料 | 3,000円 |

| 最終入金額 | 42,000円 |

| 実質換金率 | 84% |

広告の換金率ではなく、最終入金額を決済額で割った実質換金率で比較しましょう。

d払い電話料金合算払いの利用限度額

d払いの電話料金合算払いには、毎月の利用限度額が設定されています。

設定可能な利用限度額は、年齢によって以下のように異なります。

| 年齢 | 設定可能な利用限度額 |

|---|---|

| 20歳未満 | 最大10,000円/月 |

| 20歳以上 | 最大100,000円/月 |

20歳以上でも、必ず月10万円まで利用できるわけではありません。

実際の限度額は、契約状況、携帯料金の支払い状況、d払いの利用状況などに応じてドコモが設定します。

利用者は、ドコモが設定した範囲内で、1,000円単位の限度額変更が可能です。

現在の利用可能額は、d払いアプリやMy docomoから確認してください。

現金化業者から「ドコモなら誰でも10万円使える」と説明されても、実際の利用限度額は利用者ごとに異なります。

d払い残高の出金と電話料金合算払いの違い

d払い残高と電話料金合算払いは、同じd払いアプリで利用できますが、仕組みが異なります。

| 比較項目 | 電話料金合算払い | d払い残高 |

|---|---|---|

| 支払い方法 | 携帯料金とまとめて後払い | チャージ済み残高から支払う |

| 利用対象 | 対象のドコモ回線契約者 | d払い残高の利用登録者 |

| 銀行口座への出金 | 不可 | 条件を満たす残高は可能 |

| ATMへの出金 | 不可 | 対応ATMへ出金可能 |

| 支払時期 | 後日、携帯料金と合算 | 利用時に残高から差し引かれる |

本人確認済みのd払い残高は、銀行口座、セブン銀行ATM、ローソン銀行ATMなどへの出金に対応しています。

そのため、すでに出金可能なd払い残高を保有している場合は、現金化業者を利用せず、公式の出金機能を確認してください。

一方、電話料金合算払いの利用可能額をd払い残高として直接出金することはできません。

d払いの電話料金合算払いを利用できない主な原因

d払いの利用可能額が表示されていても、決済時に電話料金合算払いを利用できない場合があります。

主な原因は以下の通りです。

- 当月の利用額が限度額に達している

- 購入金額を加えると限度額を超える

- 携帯電話料金の支払いが確認できていない

- 料金を支払わないおそれがあると判断されている

- 過去の電話料金合算払いの支払いに問題がある

- 利用者自身が電話料金合算払いを停止している

- 購入する商品やサービスが電話料金合算払いに対応していない

携帯料金の未払いが原因で利用停止されている場合は、未払い料金を支払い、ドコモ側で入金が確認されると自動的に再開される場合があります。

ただし、支払い直後にすぐ再開されるとは限りません。入金確認まで時間がかかることがあります。

利用停止を解除するためとして、現金化業者へ保証金や解除料を支払う必要はありません。

d払い現金化で起こりやすい失敗と注意点

d払い現金化では、申し込み前の確認不足によって、想定より入金額が少なくなったり、必要な時間までに振り込まれなかったりするケースがあります。

商品を購入した後ではキャンセルできない場合もあるため、よくある失敗を事前に確認しておきましょう。

表示換金率だけを見て申し込む

現金化業者の公式サイトには、「換金率最大98%」などの高い数字が掲載されている場合があります。

しかし、表示されているのは特定の利用額や商品、キャンペーンに適用される最大値であり、すべての利用者に適用されるとは限りません。

さらに、換金率とは別に振込手数料、事務手数料、システム利用料などが差し引かれる場合があります。

換金率だけで申し込むと、想定より数千円以上少ない金額しか振り込まれない可能性があります。

申し込み前に、d払いで決済する金額と、銀行口座へ実際に振り込まれる金額を確認してください。

利用可能額を確認せずに申し込む

d払いの電話料金合算払いには、利用者ごとに利用限度額が設定されています。

月の途中ですでにd払いを利用している場合は、設定された限度額よりも、現在利用できる残額が少なくなっています。

業者へ希望額を伝えた後に利用可能額が足りないと分かると、別の商品や少額プランへ変更するよう案内される場合があります。

申し込み前にd払いアプリなどで、現在利用できる電話料金合算払いの金額を確認しましょう。

24時間受付を24時間即時入金だと思う

24時間申し込みを受け付けている業者でも、本人確認や決済確認、銀行振込を24時間行っているとは限りません。

深夜や営業時間外に申し込んだ場合、実際の手続きは翌営業日から始まる可能性があります。

また、利用する金融機関や口座の状態によっては、業者が振込処理をしても即時に反映されないことがあります。

申し込みフォームを送信できる時間ではなく、スタッフの対応時間と振込予定時刻を確認してください。

初回でも最短時間で入金されると思う

初回利用では、本人確認書類の提出や内容確認が必要になるため、リピーターよりも入金まで時間がかかることがあります。

本人確認書類の画像が不鮮明だったり、申し込み情報と本人確認書類の内容が一致していなかったりすると、再提出が必要です。

即日入金を希望する場合は、本人確認書類の有効期限、氏名、住所、生年月日が確認できる状態で撮影しておきましょう。

ただし、業者によって必要書類や確認方法は異なります。申し込み前に提出物を確認してください。

商品購入後に条件を確認する

現金化業者の案内に従って商品を購入した後では、取引を中止できない場合があります。

商品購入後に、換金率、追加手数料、入金時間を知らされ、条件に納得できなくてもキャンセルできないケースには注意が必要です。

商品を購入する前に、以下を確認しましょう。

- 購入する商品やサービスの内容

- d払いで決済する総額

- すべての手数料を引いた最終入金額

- 入金予定時刻

- 決済後のキャンセル可否

最終入金額を確認できない状態で決済してはいけません。

翌月の携帯料金を計算していない

電話料金合算払いの利用額は、後日、通常の携帯電話料金とまとめて請求されます。

現金化で受け取った金額だけを見ていると、翌月の請求額を支払えなくなる可能性があります。

たとえば、d払いで50,000円を利用して42,000円を受け取った場合でも、後日請求されるd払い利用額は50,000円です。

さらに通話料、通信料、端末代金などが加算されます。

申し込み前に、通常の携帯料金とd払い利用額を合計し、支払日までに用意できるかを確認してください。

業者へ認証情報を伝えてしまう

手続きに必要だと説明されても、dアカウントのパスワード、ネットワーク暗証番号、SMS認証コードなどを業者へ伝えてはいけません。

業者へ認証情報を渡すと、希望した金額を超える決済をされたり、別の商品を購入されたりする可能性があります。

画面共有アプリや遠隔操作アプリを使い、業者にスマートフォンを操作させる方法も避けてください。

本人確認書類の提出と、アカウントへログインするための認証情報の提出は別です。

キャンセル条件を確認していない

申し込みだけであれば無料でキャンセルできても、本人確認後や商品購入後はキャンセル料が発生する業者があります。

中には、事前説明のない違約金や事務手数料を請求する業者もあるため注意が必要です。

申し込み前に、どの時点まで無料でキャンセルできるか、商品購入後に取引を中止できるかを確認してください。

条件が書面やメッセージに残らず、電話口だけで説明された場合は、決済前に内容を再確認した方がよいでしょう。

必要額を受け取れないまま後払いだけが残る

表示換金率と実際の換金率に差があると、必要としていた金額に届かない場合があります。

不足分を補うために追加でd払いを利用すると、翌月の請求額がさらに増えます。

入金額が足りないからといって、その場で追加決済を繰り返すのは避けてください。

必要な金額、決済総額、最終入金額、翌月の請求額を最初に比較し、条件が合わなければ申し込みを中止しましょう。

d払い現金化を利用する前に知るべきリスク

d払い現金化には、換金率による損失だけでなく、規約違反、利用停止、携帯料金の滞納、アカウント不正利用などのリスクがあります。

換金目的の利用と判断される可能性がある

d払いは、商品やサービスの代金を支払うための決済サービスです。

換金を目的とした不自然な商品購入や、実態のない取引などは、規約違反や不正利用と判断される可能性があります。

業者が「通常の買い物として処理される」「利用停止にはならない」と説明しても、ドコモ側の判断を保証することはできません。

受取額より翌月の支払額が大きくなる

現金化では、換金率や手数料によって、d払いで決済した金額より受取額が少なくなります。

50,000円を決済して42,000円を受け取った場合でも、後日支払うd払い利用額は50,000円です。

さらに通常の携帯料金も加算されます。

携帯料金を滞納する可能性がある

電話料金合算払いの利用額は、毎月の携帯電話料金と一緒に請求されます。

支払日に口座残高が不足すると、d払いの電話料金合算払いを利用できなくなる可能性があります。

滞納が続けば、d払いだけでなく、携帯電話回線にも影響する場合があります。

dアカウントを悪用される可能性がある

悪質業者へdアカウントのパスワードやSMS認証コードを伝えると、アカウントを乗っ取られる可能性があります。

身に覚えのない商品を購入されたり、利用可能額を使い切られたりしても、請求だけが残る危険があります。

d払い現金化で避けたい悪質業者の特徴

次のような特徴がある業者には、商品購入や個人情報の提出を行わないでください。

- 運営会社名・所在地・電話番号が確認できない

- 相場より不自然に高い換金率を表示している

- 商品を購入するまで最終入金額を教えない

- 保証金・登録料・解除料を先に振り込ませる

- dアカウントのパスワードや認証コードを要求する

- 遠隔操作アプリをインストールさせる

- 業者が利用者の代わりにログインして決済する

- キャンセル時に高額な違約金を請求する

- 「必ず即日」「絶対に利用停止されない」と断言する

特に、現金を受け取る前に保証金や解除費用を銀行振込で支払わせる業者には注意してください。

業者から「d払いのロックを解除するために必要」と説明されても、ドコモの利用停止を現金化業者が解除することはできません。

d払い現金化後の翌月請求に注意

電話料金合算払いの利用代金は、毎月の携帯料金と一緒に請求されます。

現金化を利用する前に、翌月の請求額を計算しておくことが重要です。

たとえば、通常の携帯料金が12,000円で、d払い現金化に50,000円を利用した場合、翌月の請求額は合計62,000円前後になります。

現金化で受け取れる金額が42,000円であれば、受取額とd払い利用額だけでも8,000円の差があります。

さらに通常の携帯料金も支払わなければなりません。

申し込み前には、以下を確認してください。

- 通常の携帯電話料金

- 電話料金合算払いの利用額

- 現金化によって受け取る金額

- 支払日までに用意できる金額

翌月の携帯料金を支払う見込みがない状態で利用すると、d払いの停止だけでなく携帯回線にも影響する可能性があります。

d払い現金化を申し込む前の最終チェック

商品を購入する前に、最低限以下の項目を確認してください。

- 現在の電話料金合算払い利用可能額

- d払いで決済する金額

- 自分に適用される換金率

- 差し引かれるすべての手数料

- 銀行口座へ振り込まれる最終金額

- 具体的な振込予定時刻

- 商品購入前後のキャンセル条件

- 翌月の携帯料金を支払えるか

- 業者の会社情報と問い合わせ先

- アカウント情報や認証コードを要求されていないか

決済前に最終入金額や入金予定時間を確認できない場合は、申し込みを中止しましょう。

d払い現金化以外の選択肢

急ぎで現金が必要な場合でも、d払い現金化だけが選択肢ではありません。

| 方法 | 特徴 | 注意点 |

|---|---|---|

| d払い残高の公式出金 | 条件を満たす残高なら銀行口座やATMへ出金できる | 電話料金合算払いの枠は出金不可 |

| 不用品買取 | 新たな後払い債務を増やさず現金化できる | 売却できる品物が必要 |

| リサイクルショップ | 当日中に現金を受け取れる場合がある | 買取価格が低くなることがある |

| カードキャッシング | カード会社が提供する正規の借入機能 | キャッシング枠と利息が必要 |

| カードローン | 即日融資に対応する場合がある | 審査と返済計画が必要 |

| 給与前払い | 勤務先が導入していれば利用できる | 利用できる人が限られる |

| 支払い先への相談 | 支払期日や分割について相談できる場合がある | 支払日前の早い相談が必要 |

すでに出金可能なd払い残高を持っている場合は、現金化業者を利用する前に公式の出金機能を確認してください。

電話料金合算払いを利用した現金化では、業者の手数料と翌月の携帯料金負担が発生します。

ドコモのd払い現金化に関するよくある質問

d払い現金化は即日で入金されますか?

即日入金を案内する業者もありますが、必ず当日中に振り込まれるとは限りません。本人確認、申し込み時間、決済確認、金融機関の状況によって翌日以降になる場合があります。

初回利用でも即日入金できますか?

初回利用でも即日対応する業者はあります。ただし、初回は本人確認に時間がかかりやすいため、必要書類を用意し、当日の受付締切より早めに申し込む必要があります。

d払いの利用枠を直接出金できますか?

電話料金合算払いの利用可能額を、銀行口座やATMへ直接出金することはできません。

d払い残高は出金できますか?

本人確認などの条件を満たしたd払い残高は、銀行口座、セブン銀行ATM、ローソン銀行ATMなどへ出金できます。

d払い現金化の換金率はどれくらいですか?

換金率は業者、利用額、購入商品などによって異なります。表示換金率とは別に手数料が差し引かれる場合があるため、最終入金額を確認してください。

d払いは10万円まで使えますか?

20歳以上の設定可能上限は最大10万円/月ですが、誰でも10万円まで利用できるわけではありません。契約・利用・支払い状況などに応じて個別に設定されます。

携帯料金を支払えば利用停止はすぐ解除されますか?

未払い料金を支払い、ドコモ側で入金確認が完了すると、電話料金合算払いが自動的に再開される場合があります。ただし、支払い直後に反映されるとは限りません。

現金化するとd払いが必ず停止されますか?

必ず直ちに停止されるとは限りませんが、換金目的や不自然な取引と判断された場合は、利用確認や制限の対象になる可能性があります。

現金化業者へdアカウントの情報を渡しても大丈夫ですか?

dアカウントのパスワード、ネットワーク暗証番号、SMS認証コードなどを第三者へ渡してはいけません。不正ログインや身に覚えのない決済につながる可能性があります。

24時間受付の業者なら深夜でも即時入金されますか?

24時間受付でも、スタッフの対応や振込処理が24時間行われているとは限りません。決済前に現在の振込予定時刻を確認してください。

d払い現金化の即日入金は最終入金額と対応時間を確認する

d払い現金化は、電話料金合算払いなどを利用して商品を購入し、現金化業者や買取店へ売却することで現金を受け取る仕組みです。

電話料金合算払いの利用可能額を、銀行口座やATMへ直接出金することはできません。

即日入金を案内する業者もありますが、本人確認、申し込み時間、業者の営業時間、決済確認、金融機関の状況によっては翌日以降になります。

業者を比較する際は、広告の最大換金率ではなく、すべての手数料を差し引いた最終入金額と具体的な振込予定時刻を確認してください。

また、電話料金合算払いの利用額は、後日、通常の携帯料金とまとめて請求されます。

dアカウントのパスワードや認証コードを要求する業者、保証金や解除料を先に振り込ませる業者、「必ず即日」「絶対に利用停止されない」と断言する業者は避けましょう。

すでに出金可能なd払い残高を保有している場合は、現金化業者を使わず、公式の銀行口座・対応ATMへの出金を確認してください。

コメント