クレジットカード現金化を検討している人の中には、専門業者へ個人情報を渡さず、自分で商品を購入して売却したいと考える人もいるでしょう。

業者を使わない場合は、クレジットカードで購入した商品を、自分で買取店やフリマアプリなどへ売却し、現金を受け取る流れになります。

ただし、換金を目的としてクレジットカードのショッピング枠を利用する行為は、カード会社の会員規約で禁止されています。自分で商品を購入・売却する場合も、換金目的であれば規約違反となる点は変わりません。

また、購入価格と売却価格の差に加えて、送料・販売手数料・振込手数料などが発生し、想定より手元に残る金額が少なくなることがあります。

この記事では、クレジットカード現金化を業者を使わず自分で行う場合の仕組み、一般的な流れ、換金率の考え方、売却方法ごとの違い、カード利用停止や支払い遅延のリスクについて解説します。

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

※日本クレジット協会は、換金目的でショッピング枠を利用する行為はカード会員規約違反であり、債務を増やすだけでなく、犯罪やトラブルに巻き込まれる可能性があると注意喚起しています。

JCBも、規約違反が確認された場合は、カード利用停止・強制退会・残金の一括請求などの措置を受ける可能性があると案内しています。([ジェイ・クレジット][1])

この記事でわかること

業者を使わないクレジットカード現金化の仕組み

業者を使わないクレジットカード現金化とは、クレジットカードのショッピング枠で商品を購入し、その商品を自分で売却して現金を受け取る行為を指します。

クレジットカードのショッピング枠をATMから直接引き出すものではありません。

商品購入と売却を介するため、購入代金と同額の現金を受け取れるわけではなく、買取価格や販売手数料によって手元に残る金額が少なくなります。

たとえば、クレジットカードで50,000円の商品を購入し、40,000円で売却できた場合、表面的な換金率は80%です。

さらに送料や販売手数料として3,000円かかれば、実際に残る金額は37,000円となり、実質的な換金率は74%になります。

一方、カード会社へ支払う商品代金は50,000円のままです。

つまり、先に受け取る現金よりも、後からカード会社へ支払う金額の方が大きくなる仕組みです。

現金化業者を使う場合と自分で売却する場合の違い

現金化業者を利用する場合と、自分で商品を購入・売却する場合では、手間や入金速度、費用の分かりやすさが異なります。

| 比較項目 | 現金化業者を利用 | 自分で購入・売却 |

|---|---|---|

| 商品選び | 業者から指定される場合がある | 自分で購入商品を選ぶ |

| 売却先 | 業者側が用意する場合が多い | 自分で買取店などを探す |

| 手間 | 比較的少ない | 購入・受取・査定・売却が必要 |

| 入金速度 | 即日を案内する業者もある | 売却方法によって異なる |

| 費用 | 業者の手数料が発生する | 送料・販売手数料などが発生する |

| 個人情報 | 業者への本人確認が必要な場合がある | 売却先への本人確認が必要な場合がある |

| 規約違反リスク | 換金目的なら規約違反 | 換金目的なら同様に規約違反 |

自分で行えば現金化業者への手数料を避けられる可能性はありますが、売却先を探す手間や、商品が予定価格で売れないリスクがあります。

また、業者を使わなければカード会社の規約に違反しない、というわけではありません。

商品を購入した目的が換金であれば、売却を自分で行った場合も、ショッピング枠の現金化に該当します。

商品を購入して売却する一般的な流れ

クレジットカードで購入した商品を自分で売却する場合、一般的には以下のような流れになります。

- カードの利用可能額と支払日を確認する

- 商品の価格や通常の中古相場を確認する

- クレジットカードで商品を購入する

- 商品を受け取る

- 買取店・リサイクルショップ・フリマアプリなどで売却する

- 査定額や販売価格から手数料を差し引く

- 現金または銀行振込で売却代金を受け取る

- カードの支払日までに購入代金を用意する

自分で売却する場合は、購入前に売却価格が確定するわけではありません。

査定時の市場価格、商品の状態、在庫状況、店舗ごとの買取基準によって、売却価格は変わります。

インターネットに掲載された参考買取価格で必ず売却できるとは限りません。

また、購入後に売却を断られたり、相場が下落したりした場合でも、クレジットカードの請求は残ります。

自分で商品を売却する主な場所

クレジットカードで購入した商品を売却する場所には、買取専門店、リサイクルショップ、フリマアプリ、ネットオークションなどがあります。

買取専門店

特定ジャンルの商品を専門的に取り扱う店舗です。

店頭へ商品を持ち込めば、その場で査定を受け、現金で代金を受け取れる場合があります。

現金を受け取るまでの時間は比較的短い一方、店舗の在庫状況や買取基準によって査定額が変わります。

リサイクルショップ

家電、衣類、生活用品など、幅広い商品を取り扱う店舗です。

近隣に店舗があれば利用しやすい反面、専門店より査定額が低くなる商品もあります。

商品によっては買取対象外となるため、持ち込む前に取り扱い品目を確認する必要があります。

フリマアプリ

自分で販売価格を設定し、購入希望者へ直接販売する方法です。

買取店より高く売れる可能性がありますが、出品してもすぐに売れるとは限りません。

売れた場合も、販売手数料、送料、売上金の振込手数料などが差し引かれます。

また、商品の説明不足や状態の認識違いによって、購入者とのトラブルが発生する可能性があります。

ネットオークション

購入希望者が入札し、最終的な落札価格で販売する方法です。

需要が高い商品は価格が上がる可能性がありますが、想定より安い金額で落札される場合もあります。

出品手数料、送料、発送作業、購入者対応などの負担も考慮する必要があります。

自分で現金化する場合の換金率と最終金額

業者を使わず自分で売却する場合も、換金率だけでなく、すべての費用を引いた後の金額を確認する必要があります。

換金率は、次の計算式で求められます。

換金率=売却によって受け取った金額÷商品購入額×100

たとえば、40,000円の商品を32,000円で売却した場合、表面的な換金率は80%です。

しかし、販売手数料が3,200円、送料が800円、振込手数料が200円かかれば、手元に残る金額は27,800円です。

この場合の実質換金率は69.5%となります。

| 項目 | 金額 |

|---|---|

| 商品購入額 | 40,000円 |

| 販売価格 | 32,000円 |

| 販売手数料 | 3,200円 |

| 送料 | 800円 |

| 振込手数料 | 200円 |

| 最終的な受取額 | 27,800円 |

| 実質換金率 | 69.5% |

売却価格ではなく、販売手数料・送料・振込手数料を引いた最終受取額で計算しましょう。

現金を受け取るまでにかかる時間

自分で現金化する場合、現金を受け取るまでの時間は売却先によって異なります。

| 売却先 | 現金を受け取るまでの目安 | 主な注意点 |

|---|---|---|

| 店頭買取 | 査定当日 | 査定待ちや買取対象外の可能性がある |

| 宅配買取 | 発送から数日程度 | 査定・承認・振込に時間がかかる |

| フリマアプリ | 売却・発送・受取評価後 | 購入者が見つからない場合がある |

| ネットオークション | 落札・発送・取引完了後 | 出品期間や入札状況に左右される |

店頭買取であれば当日中に現金を受け取れる場合がありますが、店舗へ行けば必ず買い取ってもらえるとは限りません。

フリマアプリやネットオークションでは、売れるまでの日数に加えて、発送や購入者の受取確認にも時間がかかります。

支払日が近い状態で出品しても、必要な日までに現金を受け取れる保証はありません。

クレジットカード現金化を自分で行うリスク

業者を利用せず自分で現金化する場合も、カード規約違反、売却損、支払い遅延、購入者とのトラブルなどのリスクがあります。

カード会員規約に違反する

クレジットカードのショッピング枠は、商品やサービスの代金を後払いするために提供されています。

最初から換金する目的で商品を購入する行為は、カード本来の利用目的から外れ、カード会社の会員規約に違反します。

現金化業者を介していなくても、換金目的であれば規約違反となる点に注意してください。

購入額より売却額が大幅に低くなる

商品の買取価格は、需要、在庫、商品の状態、市場価格などによって変わります。

購入直後の未使用品でも、購入価格より大幅に安い査定になる場合があります。

売却額が予定より低くても、カード会社へ支払う購入代金は変わりません。

商品が売れない可能性がある

フリマアプリやオークションへ出品しても、購入者が見つかるとは限りません。

値下げを繰り返すことで、最終的な受取額がさらに減る場合があります。

また、売れ残っている間にもカードの支払日は近づきます。

売却時のトラブルが発生する

個人間取引では、商品の状態、付属品、発送方法などを巡ってトラブルになることがあります。

返品や返金を求められた場合、売却代金を受け取れないだけでなく、往復送料などの負担が発生する可能性もあります。

盗品や不正利用を疑われる場合がある

購入直後の未使用品を繰り返し持ち込むと、買取店から入手経路や購入証明を確認される場合があります。

本人確認書類や購入時のレシート、付属品などを求められることもあります。

架空の売買や虚偽の申告を行ってはいけません。

カード利用停止や強制解約を受ける可能性

カード会社が換金目的の利用や会員規約違反を確認した場合、カードの利用停止や会員資格の取消などの措置を取る可能性があります。

カード会社によって対応は異なりますが、一般的には以下のような影響が考えられます。

- クレジットカードの一時利用停止

- 利用内容についての確認連絡

- ショッピング枠やキャッシング枠の減額

- 会員資格の取消や強制解約

- 利用残高の一括請求

カードが強制解約されても、すでに利用した代金の支払いがなくなるわけではありません。

分割払いやリボ払いの残高を含め、カード会社から一括で支払いを求められる可能性もあります。

また、公共料金や通信料金、定額サービスなどを同じカードで支払っている場合は、カード停止によって決済できなくなることがあります。

商品売却後もカード代金の支払いは残る

クレジットカードで購入した商品を売却しても、カード会社に対する支払い義務は残ります。

商品を紛失した場合や、予定価格で売れなかった場合、売却相手とトラブルになった場合でも、カード代金は支払わなければなりません。

支払日に口座残高が不足すると、カードの利用を停止される可能性があります。

支払いの遅れが長期化・反復した場合は、カードの強制解約や信用情報への影響につながることもあります。

申し込み前には、次の金額を確認してください。

- 商品の購入金額

- 想定される売却価格

- 送料・販売手数料・振込手数料

- 最終的に手元へ残る金額

- カードの締め日と支払日

- 売却できなくてもカード代金を支払えるか

クレジットカード現金化業者を選ぶ際の確認ポイント

もし自分で現金化を行うのに不安があれば、やはり業者を選ぶことも視野に入れることでしょう。

クレジットカード現金化業者の中には、換金率や入金時間を明確に説明する業者がある一方、商品購入後に条件を変更したり、代金を振り込まずに連絡を絶ったりする悪質業者もあります。

ただし、どの業者を利用しても、換金目的でショッピング枠を使う行為がカード会員規約違反である点は変わりません。

「優良店」「安全な業者」「カード停止なし」と表示されていても、カード会社から認定を受けているわけではありません。業者の広告だけで安全性を判断せず、申し込み前に取引条件と運営実態を確認する必要があります。

運営会社の情報が公開されているか確認する

まず確認したいのが、業者の公式サイトに掲載されている会社情報です。

次の情報が確認できるかをチェックしてください。

- 運営会社名

- 所在地

- 固定電話または問い合わせ先

- 代表者名

- 営業時間

- 個人情報保護方針

- キャンセルや返金に関する規定

会社名や所在地が記載されていない業者、連絡手段がLINEだけの業者、問い合わせ先が頻繁に変わる業者は避けた方がよいでしょう。

所在地が記載されていても、実在しない住所や無関係な建物が使われている場合があります。会社情報があるだけで安全と判断せず、サイト内の情報に矛盾がないかも確認してください。

決済前に最終入金額を提示するか確認する

現金化業者を比較するときは、表示換金率よりも最終入金額が重要です。

公式サイトに「換金率最大98%」などと掲載されていても、実際には初回手数料、振込手数料、事務手数料、消費税などが差し引かれる場合があります。

申し込み時には、次の内容を具体的な金額で確認してください。

- クレジットカードで決済する金額

- 実際に適用される換金率

- 差し引かれる手数料の内訳

- 銀行口座へ振り込まれる最終金額

- 振込予定時刻

- キャンセルした場合の費用

商品を購入した後まで最終入金額を教えない業者は利用しないでください。

決済後に換金率を下げられたり、追加手数料を請求されたりしても、商品購入を取り消せない可能性があります。

換金率が不自然に高くないか確認する

相場から大きく離れた高換金率を表示する業者には注意が必要です。

「誰でも換金率100%」「手数料完全無料」「必ず購入額以上を振り込む」などの条件は、通常の買取取引として成立しにくい内容です。

高い換金率で申し込みを集め、決済後に手数料を差し引く業者や、別の高額プランへ誘導する業者もあります。

広告の換金率ではなく、最終入金額を決済額で割った実質換金率で比較してください。

カード情報や認証コードを要求しないか確認する

現金化業者へ、クレジットカード番号、有効期限、セキュリティコード、暗証番号、ワンタイムパスワードなどを伝えるのは危険です。

業者が利用者の代わりにカード決済を行う必要はありません。利用者自身で決済できるにもかかわらず、カード情報や認証コードを要求する業者は避けてください。

特に、次の情報は第三者へ伝えてはいけません。

- カードの暗証番号

- セキュリティコード

- 本人認証サービスのパスワード

- SMSで届くワンタイムパスワード

- カード会社の会員サイトへのログイン情報

これらを伝えると、現金化に必要な金額を超えて決済されたり、別の商品を不正購入されたりする可能性があります。

本人確認の方法と個人情報の利用目的を確認する

買取を伴う取引では、本人確認書類の提出を求められる場合があります。

本人確認自体があるから安全とは限りません。提出前に、運営会社、提出先、保管方法、利用目的、削除方法を確認してください。

身分証明書を送る際に、業者から必要以上の情報を求められる場合も注意が必要です。

たとえば、本人確認とは無関係な銀行口座の暗証番号、カードの裏面画像、本人認証コードなどを求める業者は利用しないでください。

キャンセル条件を決済前に確認する

現金化業者へ申し込んだ後でも、商品を購入する前であればキャンセルできる場合があります。

しかし、業者によっては、申し込み後のキャンセルに違約金を設定したり、商品購入後は一切キャンセルできないとしたりする場合があります。

申し込み前に、次の点を確認してください。

- 申し込みだけでキャンセル料が発生するか

- 商品購入前なら無料でキャンセルできるか

- 商品購入後に取引を中止できるか

- キャンセル時に商品代金や送料を負担するか

- 振込前に条件が変わった場合の扱い

事前説明のない高額なキャンセル料を請求する業者や、解約を申し出た途端に連絡が取れなくなる業者には注意してください。

申し込みや決済を不自然に急かさないか確認する

悪質業者は、「今申し込まないと換金率が下がる」「数分以内に決済しないと利用できない」などと説明し、利用者が条件を確認する時間を与えないことがあります。

急いでいる状況でも、最終入金額、手数料、商品内容、キャンセル条件を確認せずに決済してはいけません。

質問に対して具体的に回答せず、すぐに商品購入へ誘導する業者は避けましょう。

口コミや比較サイトだけで判断しない

口コミサイトやランキングサイトで上位に掲載されていても、安全性が保証されているわけではありません。

比較サイトが現金化業者から広告料を受け取り、特定の業者を高く評価している場合もあります。業者自身が口コミを投稿している可能性も否定できません。

口コミを見る場合は、換金率の高さだけでなく、以下の内容を確認してください。

- 事前説明と実際の入金額が一致しているか

- 追加手数料を請求された事例がないか

- 入金が遅れたという報告がないか

- キャンセル時の対応に問題がないか

- カード情報を要求された報告がないか

同じ表現の高評価が大量に並んでいる場合や、欠点が一切書かれていない口コミは、参考にしすぎない方がよいでしょう。

安全を断言する業者は避ける

クレジットカード現金化は、業者を利用した場合も自分で行った場合も、換金目的であればカード会員規約違反となります。

そのため、「カード会社公認」「絶対にカードが止まらない」「規約違反にならない」と断言できる業者は存在しません。

次のような説明をする業者には注意してください。

- カード会社に認められた現金化サービス

- カード停止の可能性はゼロ

- どのカードでも必ず決済できる

- 利用履歴から現金化と分かることはない

- カード会社から連絡が来ても説明すれば問題ない

業者がカード利用停止や強制解約を補償することはできません。

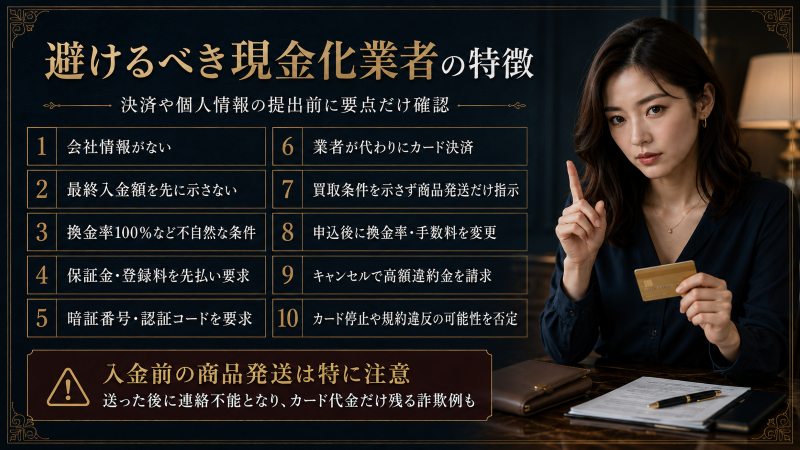

避けるべき現金化業者の特徴

以下に当てはまる業者には、カード決済や個人情報の提出をしないでください。

- 会社名・所在地・電話番号が掲載されていない

- 決済前に最終入金額を教えない

- 換金率100%など不自然な条件を表示している

- 保証金・登録料・解除料を先に振り込ませる

- カードの暗証番号や認証コードを要求する

- 業者が利用者の代わりにカード決済を行う

- 購入した商品を指定住所へ送るよう指示するだけで、買取条件を明示しない

- 申し込み後に換金率や手数料を変更する

- キャンセルを申し出ると高額な違約金を請求する

- カード停止や規約違反の可能性を否定する

日本クレジット協会は、クレジットカードでスマートフォンなどを購入し、指定住所へ送るよう指示された後、相手と連絡が取れなくなり、カード代金だけが残る詐欺事例を注意喚起しています。

商品を送れば必ず振り込まれるという保証はありません。入金前に商品を発送させる取引には特に注意してください。

トラブルに遭った場合は早めに相談する

商品を送ったのに代金が振り込まれない、説明と異なる金額しか入金されない、不正なカード利用が発生した場合は、すぐに利用したカード会社へ連絡してください。

カード情報や認証コードを伝えてしまった場合も、被害が確認できるまで待たず、カード会社へ利用停止やカード番号変更を相談しましょう。

業者との契約や請求で困った場合は、消費者ホットライン「188」を利用すると、最寄りの消費生活センターへ案内されます。

警察への相談が必要な被害では、警察相談専用電話「#9110」や最寄りの警察署へ相談してください。

業者選びの最終チェックリスト

現金化業者へ申し込む前に、最低限以下を確認してください。

- 運営会社と連絡先を確認できる

- 決済前に最終入金額が提示されている

- 手数料の内訳が明確になっている

- 購入する商品と買取条件が説明されている

- 入金予定時間が明確になっている

- キャンセル条件を事前に確認できる

- カード情報や認証コードを要求されていない

- 保証金や登録料の先払いがない

- カード停止の可能性について虚偽の説明をしていない

これらを満たしていても、カード規約違反やカード停止のリスクがなくなるわけではありません。

「安全な現金化業者を見つける」というより、悪質業者による詐欺や個人情報被害を避けるための確認と考える必要があります。

クレジットカード現金化を自分で行う場合のよくある質問

業者を使わず自分で現金化すれば規約違反になりませんか?

現金化業者を利用していなくても、換金を目的としてクレジットカードのショッピング枠を使った場合は、カード会員規約違反となります。

購入した商品を売ること自体は禁止されていますか?

通常の買い物で不要になった商品を売却することと、最初から換金を目的として商品を購入することは異なります。カード会社が禁止しているのは、ショッピング枠を換金目的で利用する行為です。

自分で売却すれば換金率は高くなりますか?

業者の手数料を避けられる可能性はありますが、売却価格、販売手数料、送料、振込手数料によっては、業者利用より受取額が少なくなる場合もあります。

店頭買取なら即日で現金を受け取れますか?

買取対象の商品であり、本人確認や査定が完了すれば、当日中に現金を受け取れる場合があります。ただし、査定額が希望に届かない場合や、買取を断られる場合もあります。

フリマアプリなら購入価格に近い金額で売れますか?

自分で価格を設定できますが、その金額で購入者が見つかる保証はありません。販売手数料、送料、振込手数料も差し引かれます。

新品未開封なら購入価格と同額で売れますか?

新品未開封でも、中古市場では購入価格より低くなるのが一般的です。在庫、需要、保証の有無などによって査定額は変わります。

現金化するとカードが必ず停止されますか?

直ちに必ず停止されるとは限りませんが、換金目的の利用は会員規約違反です。カード会社が規約違反と判断した場合、利用停止、強制解約、残高の一括請求などを受ける可能性があります。

カードが止まっても分割払いは続けられますか?

カード会社の判断によります。規約違反による強制解約の場合は、分割払いやリボ払いを含む利用残高を一括請求される可能性があります。

商品が売れなかった場合はどうなりますか?

商品が売れなくても、クレジットカードの請求は予定通り発生します。支払日までに購入代金を用意する必要があります。

現金化業者へ個人情報を渡さない分、自分で行う方が安全ですか?

現金化業者による個人情報悪用のリスクは避けられますが、規約違反、カード停止、売却損、個人間取引のトラブルなど、別のリスクが発生します。

業者を使わない場合も現金化目的なら規約違反

クレジットカード現金化を業者を使わず自分で行う場合は、カードで購入した商品を、買取店やフリマアプリなどで売却して現金を受け取ります。

業者への手数料を避けられる可能性はありますが、商品選び、購入、受け取り、査定、発送、購入者対応などを自分で行う必要があります。

また、販売手数料、送料、振込手数料などを差し引くと、実際の換金率が想定より大幅に低くなる場合があります。

現金化業者を使わなくても、換金目的でクレジットカードのショッピング枠を利用する行為はカード会員規約違反です。

カード会社が規約違反と判断した場合は、カードの利用停止、強制解約、利用残高の一括請求などを受ける可能性があります。

さらに、商品が売れなかった場合や、査定額が大幅に下がった場合でも、カード会社への支払い義務は残ります。

急ぎで現金が必要な場合は、手元の不用品売却、正規のキャッシング、給与前払い、支払い先への相談などを比較し、返済総額と支払日を確認したうえで判断しましょう。

[1]: https://www.j-credit.or.jp/customer/attention/attention_05.html ”クレジットカードのショッピング枠の「現金化」の誘いに注意”

コメント