携帯キャリア決済現金化を検討している人の中には、スマートフォン料金とまとめて支払える利用枠を使い、急ぎで現金を用意したいという人もいるでしょう。

携帯キャリア決済は、対応する商品やサービスの代金を、毎月の携帯電話料金とまとめて支払える決済サービスです。

主なサービスには、d払いの電話料金合算払い、au PAY(auかんたん決済)の通信料金合算支払い、ソフトバンクまとめて支払いがあります。

ただし、キャリア決済の利用可能額を、銀行口座やATMへ直接出金することはできません。現金化として紹介されるのは、商品を購入して売却する方法や、スマホ決済残高へチャージして商品購入に利用する方法です。

現金化では、換金率や手数料によって受取額が減るほか、後日、決済額が通信料金とまとめて請求されます。換金目的や不自然な利用と判断された場合は、キャリア決済の利用を制限される可能性にも注意が必要です。

この記事では、携帯キャリア決済現金化の仕組み、主要3社の違い、現金化業者の利用方法、換金率、即日入金、利用停止や携帯料金滞納のリスクについて解説します。

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

携帯キャリア決済現金化の基本的な仕組み

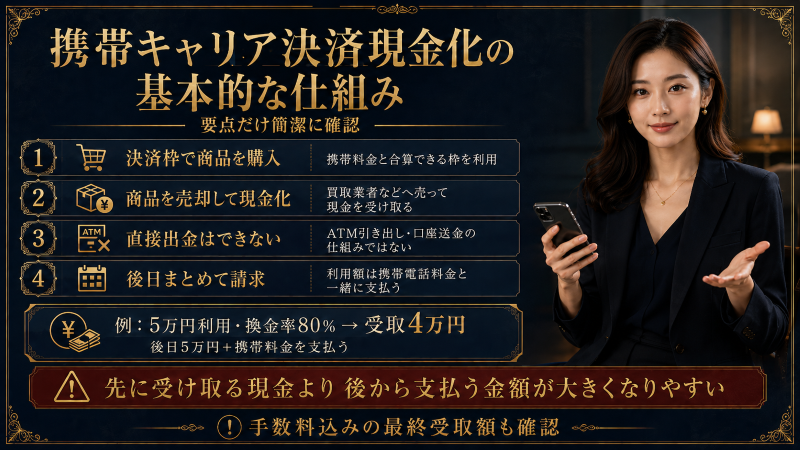

携帯キャリア決済現金化とは、携帯電話料金と合算できる決済枠を使って商品を購入し、その商品を買取業者などへ売却して現金を受け取る行為です。

キャリア決済の利用可能額を、ATMから直接引き出したり、銀行口座へ振り込んだりする仕組みではありません。

現金化業者を利用する場合は、業者から指定された商品やデジタルコンテンツなどを購入し、その買取代金が利用者の銀行口座へ振り込まれる流れが一般的です。

たとえば、キャリア決済で50,000円を利用し、換金率80%で買い取られた場合、手元に入る金額は40,000円です。

一方、後日支払うキャリア決済の利用額は50,000円です。通常の携帯電話料金が10,000円であれば、合計60,000円前後が請求されます。

つまり、先に受け取る現金よりも、後から支払う金額の方が大きくなる仕組みです。

業者によっては、換金率とは別に振込手数料、事務手数料、システム手数料などが差し引かれます。

携帯キャリア決済主要3社の違い

主要な携帯キャリア決済には、d払い、au PAY(auかんたん決済)、ソフトバンクまとめて支払いがあります。

| 比較項目 | d払い | au PAY(auかんたん決済) | ソフトバンクまとめて支払い |

|---|---|---|---|

| 合算払いの名称 | 電話料金合算払い | 通信料金合算支払い | ソフトバンクまとめて支払い |

| 主な対象 | 対象のドコモ回線契約者 | 対象のau・UQ mobile等の契約者 | 対象のソフトバンク回線契約者 |

| 利用枠の直接出金 | 不可 | 不可 | 不可 |

| 20歳以上の最大上限 | 最大10万円/月 | 契約内容・利用状況などにより個別設定 | 最大10万円/月 |

| 残高へのチャージ | d払い残高への合算チャージとは別の決済方式 | au PAY残高へチャージ可能 | PayPay残高へチャージ可能 |

| 合算チャージ後の出金 | 電話料金合算払いの利用枠は出金不可 | au PAYマネーライトとなり出金不可 | PayPayマネーライトとなり出金不可 |

| 請求方法 | 携帯電話料金と合算 | 通信料金と合算 | 携帯電話料金と合算 |

各社とも、最大上限まで必ず利用できるわけではありません。

実際の利用可能額は、年齢、契約期間、支払い方法、過去の利用状況、携帯電話料金の支払い状況などによって設定されます。

d払いの電話料金合算払い

d払いの電話料金合算払いは、d払い加盟店などで利用した代金を、ドコモの携帯電話料金とまとめて支払う方法です。

設定可能な利用限度額は、20歳未満が最大1万円/月、20歳以上が最大10万円/月です。初期設定は1万円/月ですが、実際の上限はドコモが契約・利用・支払い状況などに応じて設定します。

利用者は、ドコモが設定した範囲内で、自分の利用上限額を1,000円単位で変更できます。

au PAY(auかんたん決済)の通信料金合算支払い

au PAY(auかんたん決済)の通信料金合算支払いは、対象サービスの購入代金やau PAY残高へのチャージ額を、通信料金とまとめて支払う方法です。

利用上限は、契約内容、年齢、利用状況、料金の支払い状況などによって個別に設定されます。

au PAY残高へ通信料金合算支払いでチャージできる上限は、auかんたん決済全体の利用可能額と異なる場合があります。

auかんたん決済の利用可能額が残っていても、その全額をau PAY残高へチャージできるとは限りません。

ソフトバンクまとめて支払い

ソフトバンクまとめて支払いは、対応サイトの商品やサービス代金を、ソフトバンクの携帯電話料金とまとめて支払うサービスです。

最大利用可能額は、満12歳未満が月2,000円、満20歳未満が月20,000円、満20歳以上が月100,000円です。

ただし、契約内容、利用状況、料金の支払い状況などによって、実際の利用可能額は個別に設定されます。

携帯キャリア決済を現金化する主な方法

携帯キャリア決済の現金化として紹介される方法には、現金化業者を利用する方法、自分で商品を購入して売却する方法、スマホ決済残高へチャージする方法があります。

現金化業者を利用する方法

携帯キャリア決済に対応する現金化業者へ申し込み、業者の案内に沿って商品などを購入し、買取代金を受け取る方法です。

申し込みから本人確認、決済、入金までをWEBやLINEで進められる業者もあります。

自分で商品や売却先を探す手間を省きやすい一方、業者が設定する換金率や手数料によって受取額が減ります。

また、商品を購入した後に換金率を下げられたり、追加手数料を請求されたりする可能性もあります。

商品を購入して自分で売却する方法

キャリア決済に対応する通販サイトなどで商品を購入し、買取専門店、リサイクルショップ、フリマアプリなどで売却する方法です。

自分で売却先を比較できるため、現金化業者を利用するより高く売れる可能性があります。

一方、購入価格と買取価格には差があります。商品の受け取り、査定、発送、売却に時間がかかるため、即日で現金を受け取れるとは限りません。

フリマアプリでは、販売手数料、送料、売上金の振込手数料も発生します。

au PAYやPayPayへチャージして商品を購入する方法

auかんたん決済の通信料金合算支払いからau PAY残高へ、ソフトバンクまとめて支払いからPayPay残高へチャージし、商品を購入して売却する方法です。

スマホ決済を利用できる店舗が多いため、購入できる商品の選択肢を広げやすい点が特徴です。

ただし、通信料金合算支払いでチャージしたau PAY残高はau PAYマネーライト、ソフトバンクまとめて支払いでチャージしたPayPay残高はPayPayマネーライトになります。

どちらも銀行口座やATMへ直接出金できる残高ではありません。

携帯キャリア決済現金化業者を利用する一般的な流れ

現金化業者を利用する場合、一般的には以下のような流れで手続きが進みます。

- 利用しているキャリア決済に対応する業者を探す

- 現在の利用可能額を確認する

- 公式サイト・LINE・申し込みフォームから連絡する

- 利用希望額とキャリアを伝える

- 本人確認書類と振込先口座を提出する

- 換金率・手数料・最終入金額の説明を受ける

- 業者の案内に沿って商品などを購入する

- 業者が購入内容や商品を確認する

- 買取代金が銀行口座へ振り込まれる

- 後日、携帯電話料金とまとめて決済額を支払う

最も重要なのは、決済する前に最終入金額を確定させることです。

商品を購入した後に条件を変更されても、購入をキャンセルできない場合があります。

決済前に、利用額、適用換金率、すべての手数料、最終入金額、入金予定時間、キャンセル条件を確認してください。

また、キャリアのアカウント情報、暗証番号、SMS認証コードなどを業者へ伝えてはいけません。

携帯キャリア決済現金化業者を選ぶポイント

携帯キャリア決済現金化業者を選ぶときは、「高換金率」「最短数分」「審査なし」などの表示だけで判断しないことが大切です。

| 確認項目 | 見るべきポイント |

|---|---|

| 対応キャリア | 自分が利用するキャリア決済へ対応しているか |

| 換金率 | 最大値ではなく、自分に適用される換金率か |

| 手数料 | 振込・事務・システム手数料などが発生するか |

| 最終入金額 | すべての費用を差し引いた後の振込額 |

| 入金時間 | 本人確認と決済後、実際にいつ振り込まれるか |

| キャンセル条件 | 商品購入前後のキャンセル可否と費用 |

| 会社情報 | 運営会社名・所在地・電話番号が確認できるか |

| 個人情報 | パスワードや認証コードを要求しないか |

公式サイトに「換金率最大98%」と掲載されていても、すべての利用者に適用されるとは限りません。

初回利用、高額決済、特定のキャリア、特定商品などの条件が設定されている場合があります。

運営会社の情報を確認する

業者の公式サイトで、会社名、所在地、代表者名、電話番号、営業時間、個人情報保護方針などを確認してください。

会社情報が掲載されていない業者や、連絡手段がLINEだけの業者は避けた方がよいでしょう。

所在地が記載されていても、実在する会社か、サイト内の情報に矛盾がないかを確認する必要があります。

決済前に最終入金額を確認する

業者へ問い合わせる際は、割合だけでなく具体的な金額を確認してください。

- キャリア決済で支払う金額

- 実際に適用される換金率

- 手数料の種類と金額

- 銀行口座へ振り込まれる最終金額

- 振込予定時刻

- キャンセル時に発生する費用

商品を購入するまで最終入金額を教えない業者は利用しないでください。

アカウント情報を要求する業者を避ける

キャリア決済に必要なパスワード、暗証番号、セキュリティコード、SMS認証コードなどを業者へ伝えるのは危険です。

特に、次の情報は第三者へ渡さないでください。

- dアカウントのパスワード・セキュリティコード

- au IDのパスワード・4桁の暗証番号

- My SoftBankのパスワード・使いすぎ防止パスワード

- SMSで届いたワンタイムパスワード

- スマートフォンの遠隔操作を許可する情報

業者へアカウントを操作させると、希望額を超える決済をされたり、別の商品を購入されたりする可能性があります。

安全を断言する業者を避ける

「キャリア公認」「絶対に利用停止されない」「通常の買い物なので問題ない」と断言する業者には注意してください。

現金化業者が、携帯電話会社による決済停止や利用制限を保証することはできません。

携帯キャリア決済現金化は換金率より最終入金額を見る

携帯キャリア決済現金化業者を比較するときは、表示された換金率だけでなく、実際に振り込まれる金額を確認する必要があります。

たとえば、50,000円を決済し、換金率90%が適用される場合、単純計算の買取額は45,000円です。

そこから振込手数料や事務手数料として3,000円が引かれると、最終入金額は42,000円となります。

この場合、表示換金率は90%でも、実際の受取率は84%です。

| 項目 | 金額 |

|---|---|

| キャリア決済額 | 50,000円 |

| 表示換金率 | 90% |

| 計算上の買取額 | 45,000円 |

| 各種手数料 | 3,000円 |

| 最終入金額 | 42,000円 |

| 実質換金率 | 84% |

「換金率が何%か」ではなく、「いくら決済して、最終的にいくら振り込まれるか」を確認しましょう。

携帯キャリア決済現金化で即日入金を希望する際の注意点

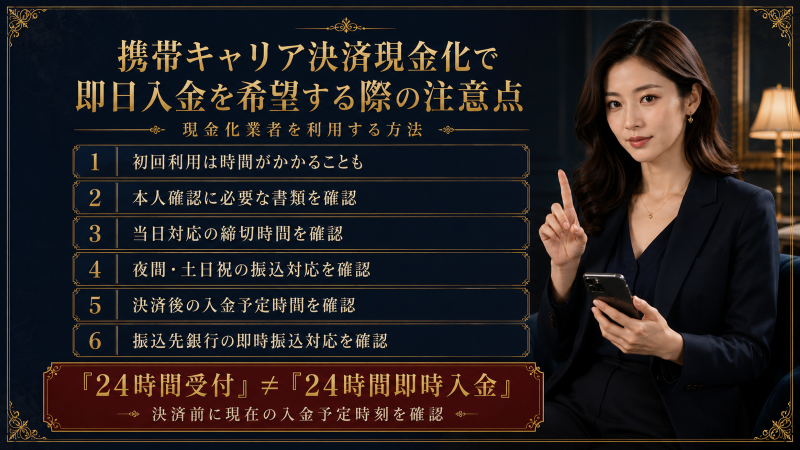

現金化業者の中には、最短数分や即日入金を案内しているところがあります。

本人確認と商品購入がスムーズに進めば、申し込み当日に入金される場合もあります。

ただし、広告に掲載された最短時間が、すべての利用者に適用されるわけではありません。

初回利用では本人確認に時間がかかるほか、申し込み時間、業者の営業時間、混雑状況、決済内容の確認、金融機関の振込状況によっては翌日以降になります。

即日入金を希望する場合は、以下を確認してください。

- 初回利用でも即日入金の対象になるか

- 本人確認に必要な書類は何か

- 当日対応の申し込み締切は何時か

- 夜間・土日祝日も振込処理を行っているか

- 決済後の入金予定時間

- 振込先銀行が即時振込に対応しているか

「24時間申し込み受付」と「24時間即時入金」は別です。

決済前に、現在申し込んだ場合の入金予定時刻を確認してください。

携帯キャリア決済の利用可能額

携帯キャリア決済の利用可能額は、利用者の年齢や契約内容、支払い状況などによって異なります。

| サービス | 主な最大上限 | 確認方法 |

|---|---|---|

| d払い・電話料金合算払い | 20歳未満:最大1万円/月 20歳以上:最大10万円/月 |

d払いアプリ・My docomo |

| au PAY(auかんたん決済) | 契約内容・年齢・利用状況などにより個別設定 | My au・au PAYアプリ |

| ソフトバンクまとめて支払い | 満12歳未満:最大2,000円/月 満20歳未満:最大2万円/月 満20歳以上:最大10万円/月 |

My SoftBank |

表に記載した金額は最大上限であり、すべての利用者が上限まで使えるわけではありません。

携帯料金の支払いが遅れている場合や、契約期間が短い場合、過去の利用状況によっては、上限が低く設定されることがあります。

現金化業者から「誰でも10万円まで使える」と説明されても、実際の利用可能額は利用者ごとに異なります。

キャリア決済でチャージしたスマホ決済残高は出金できない場合がある

携帯キャリア決済からスマホ決済残高へチャージできても、その残高を銀行口座へ出金できるとは限りません。

auかんたん決済からチャージしたau PAY残高

通信料金合算支払いでチャージしたau PAY残高は、au PAYマネーライトとして扱われます。

au PAYマネーライトは、au PAY加盟店での買い物には利用できますが、銀行口座やATMへの出金、ほかのユーザーへの送金には対応していません。

本人確認を完了しても、すでに保有しているau PAYマネーライトがau PAYマネーへ変更されるわけではありません。

ソフトバンクまとめて支払いからチャージしたPayPay残高

ソフトバンクまとめて支払いからチャージしたPayPay残高は、PayPayマネーライトとして扱われます。

PayPayマネーライトは、PayPay加盟店での支払いや、ほかのPayPayユーザーへの送付には利用できますが、銀行口座へ出金できません。

本人確認をしても、すでに保有しているPayPayマネーライトがPayPayマネーへ変わることはありません。

キャリア決済からスマホ決済へチャージすれば、そのまま現金として引き出せるわけではありません。

携帯キャリア決済現金化を利用する前に知るべきリスク

携帯キャリア決済現金化には、換金率による損失だけでなく、利用制限、携帯料金の滞納、アカウントの不正利用などのリスクがあります。

決済額より受取額が少なくなる

現金化では、業者の利益や各種手数料が差し引かれるため、利用した決済額と同額の現金を受け取ることはできません。

50,000円を利用して40,000円を受け取った場合でも、後日支払う決済額は50,000円です。

翌月の携帯電話料金が高額になる

キャリア決済の利用額は、毎月の携帯電話料金や通信料金とまとめて請求されます。

通常の携帯料金が10,000円で、現金化に50,000円を利用した場合、翌月の請求額は60,000円前後になります。

一時的に現金を受け取れても、翌月の負担は大きくなります。

換金目的や不自然な利用と判断される可能性がある

携帯キャリア決済は、商品やサービスの代金を支払うための決済手段です。

換金を目的とした商品購入や、不自然な反復決済、高額決済などは、利用状況の確認や決済制限の対象になる可能性があります。

現金化業者が「通常の買い物として処理される」と説明していても、携帯電話会社の判断を保証することはできません。

アカウントを乗っ取られる可能性がある

悪質業者から、キャリアのアカウント情報やSMS認証コードを求められる場合があります。

これらを第三者へ渡すと、身に覚えのない商品を購入されたり、利用可能額を使い切られたりする可能性があります。

パスワード、暗証番号、ワンタイムパスワードを現金化業者へ伝えてはいけません。

購入した商品が売れない可能性がある

自分で商品を購入して売却する場合は、予定した価格で売れるとは限りません。

商品が売れなかった場合や、査定額が低かった場合でも、キャリア決済の請求は残ります。

携帯キャリア決済現金化で避けたい悪質業者の特徴

携帯キャリア決済現金化を案内する業者の中には、利用者の焦りにつけ込む悪質業者もあります。

以下のような特徴がある業者は避けてください。

- 運営会社名・所在地・電話番号が確認できない

- 相場より不自然に高い換金率を表示している

- 決済するまで最終入金額を教えない

- 保証金・登録料・解除料を先に振り込ませる

- キャンセル時に高額な違約金を請求する

- キャリアのパスワードや認証コードを要求する

- 遠隔操作アプリのインストールを求める

- 業者が利用者の代わりにログインして決済する

- 「絶対に利用停止されない」と断言する

保証金や登録料を先に支払うよう求められた場合は、現金を振り込まず取引を中止してください。

また、画面共有や遠隔操作アプリを使って決済を手伝うと説明する業者にも注意が必要です。

携帯キャリア決済現金化による利用停止や回線への影響

携帯電話会社が、換金目的、不正利用、規約違反、料金未払いなどを確認した場合、キャリア決済の全部または一部を制限する可能性があります。

特に注意したいのは、以下のような利用です。

- 換金性の高い商品を短期間に繰り返し購入する

- 利用可能額に近い高額決済を突然行う

- 実態のない商品や不自然な取引に利用する

- アカウントや携帯電話を第三者へ利用させる

- 携帯電話料金の支払いが遅れている状態で利用する

携帯電話料金の支払いが確認できなければ、キャリア決済を利用できなくなる可能性があります。

未払い料金を支払っても、利用可能額がすぐに元へ戻るとは限りません。過去の支払い状況などによっては、利用可能額が引き下げられる場合もあります。

滞納が続けば、キャリア決済だけでなく、携帯電話回線や通信サービスの利用にも影響する可能性があります。

キャリア決済が停止されても、すでに利用した代金の支払いがなくなるわけではありません。

携帯キャリア決済現金化を避けた方がよいケース

携帯キャリア決済現金化は、先に現金を受け取れても、後日、元の決済額を携帯電話料金とまとめて支払う必要があります。

次のような状況では、現金化を避けた方がよいでしょう。

- 翌月の携帯電話料金を支払う資金が決まっていない

- すでに携帯電話料金を滞納している

- キャリア決済の利用可能額がほとんど残っていない

- 現金化したお金を別の後払いや借入の返済へ使う

- 毎月のように現金化を繰り返している

- 携帯電話回線が仕事や生活に欠かせない

現金化したお金で別の支払いを済ませても、翌月にはキャリア決済の請求が発生します。

支払いを別の現金化や後払いで補う状態になると、手数料と債務が増えやすくなります。

通常の携帯電話料金とキャリア決済利用額を合計し、支払期日までに全額を用意できるか確認してください。

携帯キャリア決済現金化に関するよくある質問

携帯キャリア決済の利用枠を直接出金できますか?

d払いの電話料金合算払い、auかんたん決済の通信料金合算支払い、ソフトバンクまとめて支払いの利用枠を、銀行口座やATMへ直接出金することはできません。

携帯キャリア決済現金化は即日で入金されますか?

即日入金を案内する業者もありますが、必ず当日中に振り込まれるとは限りません。本人確認、申し込み時間、業者の営業時間、金融機関の状況などによって翌日以降になる場合があります。

携帯キャリア決済現金化の換金率はどれくらいですか?

換金率は業者、利用金額、キャリア、購入商品によって異なります。表示換金率とは別に手数料が発生する場合があるため、最終入金額を確認してください。

キャリア決済は月10万円まで使えますか?

d払いとソフトバンクまとめて支払いは、20歳以上の最大上限が月10万円です。ただし、誰でも10万円まで利用できるわけではなく、契約・利用・支払い状況などによって個別に設定されます。auかんたん決済も利用者ごとに上限が異なります。

auかんたん決済からチャージしたau PAY残高は出金できますか?

通信料金合算支払いでチャージした残高はau PAYマネーライトとなり、銀行口座やATMへ出金できません。

ソフトバンクまとめて支払いからチャージしたPayPay残高は出金できますか?

まとめて支払いでチャージした残高はPayPayマネーライトとなり、銀行口座へ出金できません。

本人確認をすればマネーライトも出金できますか?

本人確認をしても、すでに保有しているau PAYマネーライトやPayPayマネーライトが、出金可能な残高へ変わるわけではありません。

携帯キャリア決済現金化は規約違反ですか?

携帯キャリア決済は、商品やサービス代金を支払うための決済手段です。換金目的の利用や不自然な取引は、各社の規約や判断により、決済停止や利用制限の対象になる可能性があります。

現金化すると携帯電話も止まりますか?

現金化をしただけで直ちに携帯電話回線が停止されるとは限りません。ただし、現金化利用分を含む携帯電話料金を滞納すると、キャリア決済だけでなく携帯電話回線にも影響する可能性があります。

現金化業者へキャリアのパスワードを渡しても大丈夫ですか?

キャリアのパスワード、暗証番号、SMS認証コードなどを第三者へ渡してはいけません。不正ログインや身に覚えのない決済につながる可能性があります。

格安SIMでも携帯キャリア決済を利用できますか?

契約している通信会社や料金プランによって異なります。対象サービスや利用可能な支払い方法を、各通信会社の契約画面や公式サイトで確認してください。

携帯キャリア決済現金化は最終入金額と翌月請求に注意

携帯キャリア決済現金化は、携帯電話料金と合算できる決済枠で商品を購入し、買取業者などへ売却して現金を受け取る仕組みです。

d払い、au PAY(auかんたん決済)、ソフトバンクまとめて支払いの利用枠を、銀行口座やATMへ直接出金することはできません。

auかんたん決済からチャージしたau PAY残高はau PAYマネーライト、ソフトバンクまとめて支払いからチャージしたPayPay残高はPayPayマネーライトとなり、どちらも直接出金できません。

現金化業者を利用すると、換金率や手数料によって受取額が減り、後日、元の決済額が携帯電話料金とまとめて請求されます。

換金目的や不自然な利用と判断された場合は、キャリア決済の利用停止や利用可能額の引き下げを受ける可能性があります。

どうしても利用を検討する場合は、実際の換金率・すべての手数料・最終入金額・入金時間・翌月の請求額・キャンセル条件を確認してください。

キャリアのパスワードやSMS認証コードを要求する業者、先に保証金を振り込ませる業者、「絶対に利用停止されない」と断言する業者は避けましょう。

翌月の携帯電話料金を支払う見込みがない場合は、手元の不用品売却、正規の借入方法、給与前払い、支払い先への相談なども比較することが大切です。

コメント