PayPay残高を現金化したいと考えるとき、最初に見たいのは残高の種類です。

PayPayアプリ上では同じ残高に見えても、PayPayマネー、PayPayマネーライト、PayPayポイントでは扱いが変わります。

ここを間違えると、「残高があるのに銀行口座へ送金できない」「本人確認をしたのに出金できない」といった勘違いにつながります。

銀行口座へ送金できるのは、PayPayマネーとPayPayマネー(給与)のみです。

PayPayマネーライトやPayPayポイントは、銀行口座への送金ができません。

本人確認をしても、すでに持っているPayPayマネーライトやPayPayポイントがPayPayマネーに変わるわけでもありません。

PayPay残高 現金化を考えるなら、まず自分の残高がPayPayマネーなのか、PayPayマネーライトなのか、PayPayポイントなのかをアプリで確認しておきましょう。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

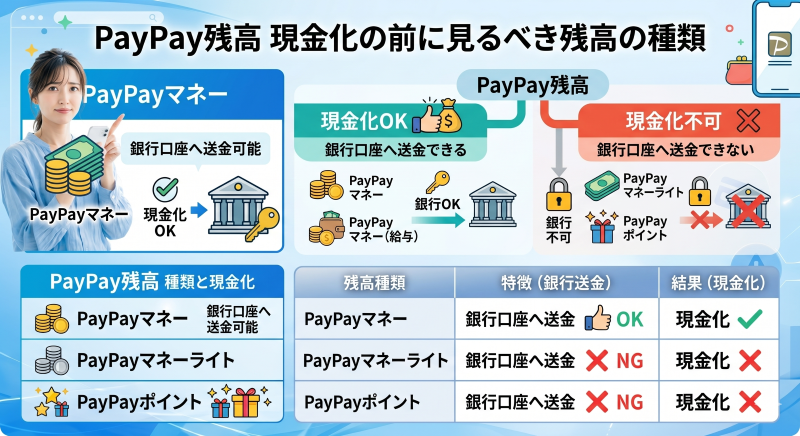

PayPay残高 現金化の前に見るべき残高の種類

PayPay残高 現金化で最初に見るべきなのは、自分が持っている残高の種類です。

PayPay残高には、PayPayマネー、PayPayマネー(給与)、PayPayマネーライトなどがあります。

キャンペーンなどで付与されるPayPayポイントもあります。

同じPayPayアプリ内に表示されていても、それぞれ使える機能は同じではありません。

ここで間違えやすいです。

PayPayマネーは銀行口座へ送金できますが、PayPayマネーライトやPayPayポイントは銀行口座への送金ができません。

「PayPay残高がある」だけでは、現金化できるかどうかは判断できないということです。

| 種類 | 主な特徴 | 現金化で注意したいこと |

|---|---|---|

| PayPayマネー | 本人確認後に銀行口座やATMなどからチャージした残高 | 銀行口座への送金が可能 |

| PayPayマネー(給与) | PayPay給与受取で受け取った残高 | 銀行口座への送金が可能 |

| PayPayマネーライト | PayPayカード、PayPayクレジット、ソフトバンク・ワイモバイルまとめて支払いなどでチャージされる残高 | 銀行口座への送金はできない |

| PayPayポイント | キャンペーンや特典などで付与されるポイント | 銀行口座への送金や送る機能には使えない |

PayPayマネーは銀行口座へ送金できる

PayPayマネーは、銀行口座への送金ができるPayPay残高です。

PayPayマネーを利用するには、本人確認が必要です。

本人確認後に、銀行口座、セブン銀行ATM、ローソン銀行ATM、Yahoo!フリマやYahoo!オークションの売上金などからチャージした残高が、PayPayマネーとして扱われます。

つまり、PayPay残高を公式機能で銀行口座へ送金したい場合は、PayPayマネーであることが前提です。

ここはシンプルです。

PayPayマネーライトは銀行口座へ送金できない

PayPayマネーライトは、銀行口座への送金ができないPayPay残高です。

PayPayカード、PayPayクレジット、ソフトバンク・ワイモバイルまとめて支払いなどでチャージした残高は、PayPayマネーライトとして扱われます。

本人確認前に銀行口座やATMからチャージした残高も、PayPayマネーライトになる場合があります。

名前は似ていますが、扱いは別です。

本人確認をあとから行っても、すでに持っているPayPayマネーライトがPayPayマネーに変わるわけではありません。

PayPayマネーライトを銀行口座へ出金することはできないため、現金化目的で考える場合は特に注意が必要です。

PayPayポイントは出金や送金に使えない

PayPayポイントは、キャンペーンや特典などで付与されるポイントです。

PayPay残高と同じように支払いに使える場面はありますが、銀行口座への送金はできません。

送る・受け取る機能にも使えません。

期間限定ポイントの場合は、有効期限にも注意が必要です。

PayPay残高 現金化を調べるときは、ポイントまで現金化できる前提で考えない方がいいです。

PayPayマネーとPayPayマネーライトの違い

PayPay残高 現金化で一番混同しやすいのが、PayPayマネーとPayPayマネーライトの違いです。

どちらもPayPay残高として表示されますが、銀行口座へ送金できるかどうかが違います。

PayPayマネーは銀行口座への送金ができます。

一方、PayPayマネーライトは銀行口座への送金ができません。

名前は近いのに、現金化を考えるうえではかなり大きな違いがあります。

PayPayマネーライトを出金したい人ほど、この違いを先に見た方がいいです。

| 確認項目 | PayPayマネー | PayPayマネーライト |

|---|---|---|

| 本人確認 | 必要 | 不要 |

| 銀行口座への送金 | できる | できない |

| 送る・受け取る機能 | 使える | 使える |

| 請求書払い | 使える範囲が広い | 一部使えない支払いがある |

| 本人確認後の変化 | 本人確認後の対象チャージで発生 | 本人確認しても既存残高は変わらない |

| 主なチャージ元 | 本人確認後の銀行口座・ATM・売上金など | PayPayカード、PayPayクレジット、まとめて支払いなど |

本人確認をしても既存のマネーライトは変わらない

PayPayマネーライトについてよくある誤解が、「本人確認をすればPayPayマネーに変わる」というものです。

公式ヘルプでは、本人確認をしても、すでに保有しているPayPayマネーライトやPayPayポイントはPayPayマネーにならないと案内されています。

本人確認後に、対象の方法でチャージした残高がPayPayマネーとして扱われます。

すでにあるPayPayマネーライトを出金したいと思って本人確認をしても、その残高自体は出金できるようになりません。

ここを知らないまま進めると、かなり遠回りになります。

チャージ方法によって残高の種類が変わる

PayPay残高は、どの方法でチャージしたかによって種類が変わります。

本人確認後に銀行口座やATMからチャージした場合は、PayPayマネーとして扱われます。

一方、PayPayカード、PayPayクレジット、ソフトバンク・ワイモバイルまとめて支払いなどでチャージした残高は、PayPayマネーライトになります。

同じ金額の残高でも、チャージ元が違えば使える機能が変わります。

アプリで残高の内訳を確認する

PayPay残高の種類は、PayPayアプリ内で確認できます。

ホーム画面右下のウォレットからPayPay資産の内訳を見ると、PayPayマネーやPayPayマネーライトなどの内訳が表示されます。

現金化について調べる前に、まずここを見た方が早いです。

自分が持っている残高がPayPayマネーなのか、PayPayマネーライトなのかで、取れる選択肢が変わります。

PayPayマネーライトを現金化したいときの注意点

PayPay残高現金化を調べている人の中でも、特に多いのがPayPayマネーライトを現金に戻したいケースです。

PayPayマネーライトは、PayPayカード、PayPayクレジット、ソフトバンク・ワイモバイルまとめて支払いなどでチャージされる残高です。

公式機能では銀行口座へ送金できません。

ここがPayPayマネーとの大きな違いです。

そのため、PayPayマネーライトを現金化したい場合は、現金化業者や個人取引を探す流れになりがちです。

ただし、公式機能で出金できない残高を業者経由で現金化しようとすると、手数料や利用制限、個人情報悪用のリスクが大きくなります。

マネーライトは出金できる残高ではない

PayPayマネーライトは、PayPay残高として支払いに使える場面はあります。

しかし、銀行口座へ送金できる残高ではありません。

本人確認をしても、すでに持っているPayPayマネーライトがPayPayマネーに変わるわけでもありません。

つまり、PayPayアプリの公式機能だけでマネーライトを現金に戻すことはできないということです。

PayPayマネーライトを現金化したい場合は、まず公式機能では出金できない残高であることを前提に考えましょう。

業者経由では手数料の差が出やすい

PayPayマネーライト対応を案内する現金化業者を使う場合、残高から減る金額と、実際に銀行口座へ入る金額には差が出ます。

換金率が高く見えても、手数料や差し引きによって、想定より入金額が少なくなることがあります。

特にマネーライトは公式出金ができないため、業者側の条件に左右されやすいです。

急ぎで現金が必要なときほど、入金額だけを見て判断しがちです。

ただ、あとから見るべきなのは、残高から減った金額と実際に受け取った金額の差です。

PayPayマネーライト現金化を検討する場合は、換金率ではなく、最終入金額と残高の減少額を見比べましょう。

個人取引は避けた方が安全

SNSや掲示板では、PayPayマネーライトを現金化すると案内する個人取引が見つかることがあります。

ただ、個人取引では相手の身元や条件を確認しにくく、送金後に振り込まれない、認証情報を求められる、別の副業や投資話に誘導されるといったリスクがあります。

PayPayのログイン情報やSMS認証コードを求められる取引は、特に危険です。

ここは避けた方がいいです。

PayPayマネーライトを現金化したい場合でも、SNSや掲示板の個人取引、認証情報を求める相手は避けましょう。

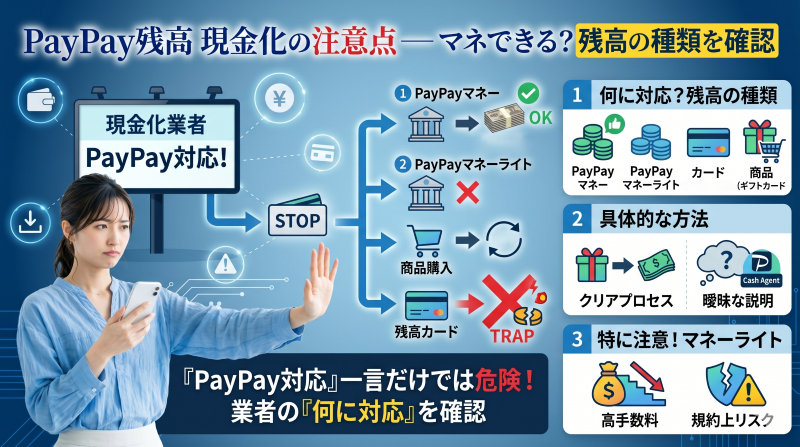

PayPay残高対応の現金化業者を見るときの注意点

現金化業者の中には、PayPay残高やPayPayマネーライト対応を案内しているところがあります。

ただし、「PayPay対応」と書かれていても、何に対応しているのかは業者によって異なります。

PayPayマネーを前提にしているのか、PayPayマネーライトを使う流れなのか、PayPay残高カードを使うのか、商品購入を挟むのか。

ここが曖昧なまま申し込むと、想定していた方法が使えない可能性があります。

特に、PayPay側の機能として銀行口座へ送金できない残高を業者経由で現金化しようとする場合は、手数料や規約上のリスクも見ておく必要があります。

「PayPay対応」という一言だけでは判断しない方がいいです。

| 確認項目 | 確認する内容 | 注意点 |

|---|---|---|

| 残高の種類 | PayPayマネー、マネーライト、ポイントのどれか | 出金できる残高かどうかが変わる |

| 対応範囲 | PayPay残高のどの種類に対応しているか | PayPay対応だけでは不十分 |

| 利用方法 | 送金、商品購入、カード決済などの流れ | 規約や利用制限のリスクを見る |

| 最終入金額 | 実際に振り込まれる金額 | 換金率ではなく金額で確認する |

| 手数料 | 業者側の手数料や差し引き | 受取額との差を確認する |

| 入金時間 | 今申し込んだ場合の入金予定 | 即日入金を前提にしない |

| キャンセル条件 | どの段階まで取り消せるか | 決済後や送金後は戻せない場合がある |

PayPay対応の意味を確認する

現金化業者が「PayPay対応」と書いていても、PayPayマネーに対応しているのか、PayPayマネーライトに対応しているのか、PayPay残高カードを使うのかは分からない場合があります。

PayPay残高は種類によって使える機能が違います。

そのため、単にPayPay対応と書かれているだけで申し込むのは避けたいところです。

見積もり時点で、自分の残高の種類で使えるかを聞いた方が安全です。

最終入金額と残高の減少額を分けて見る

PayPay残高 現金化では、業者から実際に振り込まれる金額と、PayPay残高から減る金額を分けて考える必要があります。

表示された換金率が高く見えても、手数料や差し引きによって実際の入金額が少なくなることがあります。

特にPayPayマネーライトのように公式機能では出金できない残高を使う場合、業者側の条件を見ないと判断を間違えやすいです。

PayPay残高 現金化を考える場合は、残高から減る金額と、銀行口座に入る金額の差を確認しましょう。

即日入金を前提にしない

PayPay残高対応の現金化業者を探していると、即日入金を期待したくなるかもしれません。

ただ、実際の入金時間は、業者側の営業時間、本人確認、取引確認、申込時間、振込先金融機関によって変わります。

WEB申込やLINE申込に対応していても、夜間や早朝は返信や入金対応が翌営業日になる場合があります。

急ぎの場合は、今申し込んだ場合の入金予定時刻を先に聞いた方が早いです。

古い対応情報に注意する

PayPayの仕様や現金化業者の対応状況は変わることがあります。

以前は使えた方法でも、現在は申込フォームで対象外になっている場合があります。

比較サイトや口コミで「PayPay残高対応」と書かれていても、現在も同じ条件で使えるとは限りません。

公式サイト、申込フォーム、FAQ、見積もり時点の案内を見て、現在の対応状況を確認しましょう。

PayPay残高で商品を購入して現金化する場合の注意点

PayPay残高現金化では、PayPay残高で商品を購入し、その商品を売却して現金に換える方法が紹介されることがあります。

特にPayPayマネーライトやPayPayポイントのように、銀行口座へ送金できない残高を持っている場合、この方法を検討する人もいます。

ただし、商品購入を挟む現金化は、思ったより手間と差額が出やすい方法です。

購入価格、売却価格、送料、手数料、売れるまでの時間を見ないと、実際に手元に残る金額は分かりません。

換金性の高い商品は価格差が出やすい

PayPay残高で商品を購入して売却する場合、人気商品や金券類などが候補として挙げられることがあります。

しかし、購入時の金額と売却時の金額が同じになるとは限りません。

フリマアプリや買取店を使う場合は、販売手数料、送料、査定額の差し引きもあります。

急いで売ろうとすると、相場より安く手放すことになる場合もあります。

ここを見落とすと、思ったより手元に残らないことがあります。

売れるまで時間がかかる場合がある

商品を購入して現金化する方法は、すぐに現金が入るとは限りません。

フリマアプリで売る場合は、出品、購入者とのやり取り、発送、受取評価、売上金の振込まで時間がかかります。

買取店を使う場合でも、査定や入金までに時間がかかることがあります。

即日で現金が必要な場合は、商品購入を挟む方法が合わないこともあります。

規約違反になりやすい商品に注意する

PayPay残高で商品を購入して現金化する場合は、購入する商品にも注意が必要です。

金券類、ギフト券、プリペイドカード、換金性の高い商品などは、サービス側の規約や販売先のルールで制限されていることがあります。

また、現金化目的と判断されるような不自然な購入や転売は、利用制限につながる可能性があります。

PayPay残高で商品を購入して現金化する場合は、購入先・売却先の規約や、換金目的と見なされるリスクを確認しましょう。

手元に残る金額を先に計算する

商品購入を挟む現金化では、PayPay残高から減る金額と、最終的に現金として受け取る金額に差が出ます。

たとえば、1万円分の商品を購入しても、売却時に1万円で売れるとは限りません。

そこから送料や販売手数料が引かれる場合もあります。

PayPay残高で商品を購入して現金化する場合は、購入額、売却見込み額、送料、手数料、入金までの日数を先に見ておきましょう。

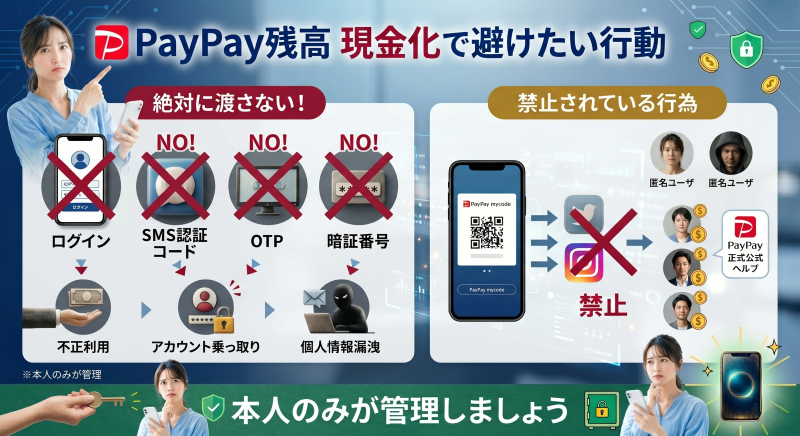

PayPay残高 現金化で避けたい行動

PayPay残高 現金化で避けたいのは、アカウント情報や認証情報を第三者に渡すことです。

PayPayのログイン情報、SMS認証コード、ワンタイムパスワード、暗証番号などは、本人だけが管理すべき情報です。

これらを業者やSNS上の相手に渡すと、不正利用、アカウント乗っ取り、個人情報悪用につながる可能性があります。

また、SNSにマイコードを掲載して不特定多数から残高を受け取る行為などは、PayPay公式ヘルプでも禁止事項の事例として案内されています。

PayPay残高 現金化を検討する場合でも、ログイン情報・SMS認証コード・ワンタイムパスワード・暗証番号は第三者に渡さないようにしましょう。

ログイン情報や認証コードを渡さない

PayPayのログイン情報や認証コードは、支払い機能に直結する重要な情報です。

現金化業者やSNS上の相手から、ログインID、パスワード、SMS認証コード、ワンタイムパスワードの共有を求められた場合は注意が必要です。

本人の知らないところで決済されたり、アカウントを悪用されたりする可能性があります。

ここは妥協しない方がいいです。

アカウント貸与や名義違いの利用をしない

PayPayでは、アカウント登録者と実際の利用者が異なる場合や、アカウントの貸与・売買などが禁止事項の事例として案内されています。

家族や知人のアカウントを借りる、第三者に自分のアカウントを使わせる、名義が違う状態で取引するような方法は避ける必要があります。

現金化目的でアカウントを貸したり、他人のPayPay残高を使ったりすると、利用制限やトラブルにつながる可能性があります。

SNSや掲示板の個人取引に注意する

SNSや掲示板では、「PayPay残高を即日現金化」「PayPayマネーライトを換金」「PayPay送金で現金化」などの投稿が見つかることがあります。

しかし、個人取引では相手の身元や取引条件を確認しにくく、未入金、個人情報悪用、アカウント悪用などのリスクがあります。

現金化を装って、投資、副業、情報商材、支援金などの話に誘導されるケースもあります。

SNSで見つけた相手にPayPayの認証情報を渡すのは避けた方が安全です。

マイコードを不特定多数に公開しない

PayPay公式ヘルプでは、SNS等にマイコードを掲載し、不特定多数から残高を受け取る行為が禁止事項の事例として案内されています。

現金化目的でマイコードを公開したり、知らない相手から残高を受け取ったりするのは危険です。

取引目的の確認や利用制限につながる可能性があります。

PayPay残高のやり取りは、相手や目的がはっきりしている範囲にとどめましょう。

PayPay残高 現金化に関するFAQ

Q1. PayPay残高 現金化とは何ですか?

PayPay残高 現金化とは、PayPay残高を銀行口座へ送金したり、現金化業者や個人取引を通じて現金に換えようとする方法を指すことがあります。

ただし、PayPay残高は種類によって使える機能が違います。

まずPayPayマネー、PayPayマネーライト、PayPayポイントのどれを持っているかを見る必要があります。

Q2. PayPay残高は銀行口座へ出金できますか?

銀行口座へ送金できるのは、PayPayマネーとPayPayマネー(給与)のみです。

PayPayマネーライトやPayPayポイントは、銀行口座への送金ができません。

Q3. PayPayマネーライトは現金化できますか?

PayPayマネーライトは、公式機能では銀行口座へ送金できません。

現金化業者や個人取引を使う方法を案内する記事もありますが、手数料、規約、個人情報悪用、利用制限のリスクがあります。

Q4. 本人確認をすればPayPayマネーライトはPayPayマネーになりますか?

なりません。

本人確認をしても、すでに持っているPayPayマネーライトやPayPayポイントがPayPayマネーに変わるわけではありません。

本人確認後に対象の方法でチャージした残高が、PayPayマネーとして扱われます。

Q5. PayPayポイントは現金化できますか?

PayPayポイントは、銀行口座への送金や送る機能には使えません。

支払いに利用できる場面はありますが、現金として出金できる残高ではありません。

Q6. PayPay対応の現金化業者を選ぶときは何を確認すべきですか?

自分の残高の種類、対応しているPayPay残高の種類、利用方法、最終入金額、手数料、入金予定時間、キャンセル条件を確認しましょう。

「PayPay対応」と書かれているだけでは、PayPayマネーライトやPayPayポイントに対応しているかは分かりません。

Q7. PayPay残高 現金化でログイン情報を業者に伝えてもいいですか?

ログイン情報、SMS認証コード、ワンタイムパスワード、暗証番号は第三者に渡してはいけません。

不正利用やアカウント乗っ取り、個人情報悪用につながる可能性があります。

Q8. SNSでPayPay残高 現金化を案内された場合は利用しても大丈夫ですか?

SNSや掲示板の個人取引は避けた方が安全です。

相手の身元や取引条件を確認しにくく、未入金、アカウント悪用、投資・副業案件への誘導などのリスクがあります。

PayPay残高 現金化は、残高の種類、出金可否、最終入金額、手数料、利用規約、個人情報リスクまで見て判断することが大切です。

PayPay残高 現金化の確認ポイント

PayPay残高 現金化を考えるときは、まず自分の残高の種類を確認する必要があります。

PayPayマネー、PayPayマネーライト、PayPayポイントでは、銀行口座へ送金できるかどうかが違います。

銀行口座へ送金できるのは、PayPayマネーとPayPayマネー(給与)のみです。

PayPayマネーライトやPayPayポイントは、銀行口座への送金ができません。

本人確認をしても、すでに持っているPayPayマネーライトやPayPayポイントがPayPayマネーに変わるわけではありません。

この違いを知らないまま現金化業者を探すと、出金できない残高を無理に換金しようとして、手数料やトラブルのリスクが大きくなります。

PayPay残高 現金化を考える場合は、アプリで残高の内訳を確認し、PayPayマネー・PayPayマネーライト・PayPayポイントを分けて見ましょう。

また、PayPayのログイン情報、SMS認証コード、ワンタイムパスワード、暗証番号を第三者に渡す行為は避ける必要があります。

SNSや掲示板の個人取引、マイコードの不特定多数への公開、投資・副業案件からの現金化誘導にも注意しましょう。

手元に入る金額だけで判断せず、残高の種類、出金可否、利用規約、個人情報悪用の可能性まで確認することが重要です。

コメント